一家靠壮阳药和避孕套撑起3000亿市值的公司?

题图来自:视觉中国

石晗旭

上市首日的京东健康,绝对算得上港交所的明星股。

12月8日,京东健康正式登陆港交所,开盘价为94.5港元,较70.58港元的发行价上涨近34%,盘间更是一度涨幅达74.7%。中签一手,当天最高能赚2600多港元。

其上市次日股价表现虽不如首日亮眼,但盘中涨过120港元,最终收于112.2港元,总市值3508.59亿港元,较已上市6年的阿里健康高出近150亿,1050亿市值的平安好医生更是被远远甩在了后面。

作为互联网医疗领域的后浪,京东健康凭什么值这么多钱?从昨天到现在,不少人在思考这个问题。

而在众说纷纭间,居然还夹着这样一种论调:

“京东健康是亏损的,但所有线下连锁药店市值加起来,都不敌京东健康。他(应该是它)为什么值钱呢?看看它的主营业务,药品只占30%,其它都是壮阳药、情趣用品、避孕套这类的,天然适合网购啊!”

——直指京东健康是靠壮阳药、避孕套撑起3000亿市值的。

这就很可笑了。

壮阳药、避孕套撑起3000亿市值?

第一个问题,京东健康是亏损的吗?从招股书来看,显然不是。

按照非国际财务报告准则指标,自2017年到今年上半年,京东健康经调整后的净利润分别为2.09亿元、2.48亿元、3.44亿元及3.71亿元。与同样在港交所上市、刚实现盈利的阿里健康和自2015年至今5年累计亏损近40亿元的平安好医生相比,其盈利能力都可以称得上强劲了。

同时,该观点提到,京东健康市值比所有线下连锁药店市值总和还高,靠的就是壮阳药、情趣用品、避孕套这类天然适合网购的产品。

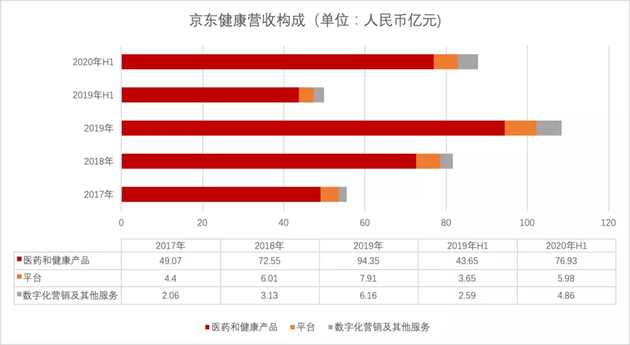

的确,在京东健康的营收中,电商业务占了绝对的大头。其中,从2017年至今年上半年,药品销售收入占比虽然不断提升,但依然只占不到30%;另外超过70%的收入,则由非药产品构成。

数据来自京东健康招股书,虎嗅制图

但非药产品等于壮阳药、情趣用品、避孕套这些吗?显然不是。

首先一个明显的错误是,既然称作壮阳药,无论是西药还是中成药,都明明应该被划分到药品中去。譬如原研伟哥万艾可、国产伟哥金戈,这都是要拿到食药监局上市批准的。

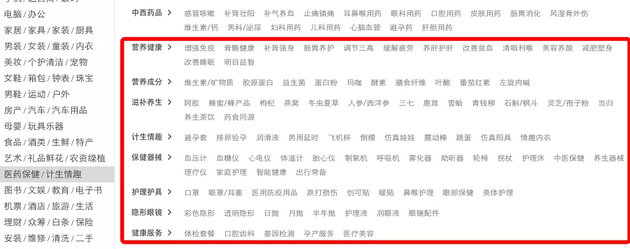

另外,京东健康在招股书中说明,其所销售的非药产品包括保健产品、医疗用品及器械,后者又可细分为隐形眼镜、成人用品、计生用品、及康复和健康监测医疗设备,而情趣用品和避孕套又只是成人用品和计生用品下面更细分的品类。

京东健康线上药房产品分类

对此,京东健康方表示,具体到某一细分品类的GMV相关数据他们内部也并没有统计过,这样的说法毫无凭据。

再者来讲,投资者们真的会被避孕套和情趣用品煽动情绪吗?

智研咨询数据显示,2018年中国避孕套市场销量在100亿~200亿只之间,预计规模约18亿美元;据艾媒数据中心统计,2020年我国情趣用品市场规模预计将达1430.5亿元。

加起来不过2000亿的市场,就算增长再快,京东健康和阿里健康也只能瓜分线上渠道份额的一部分,就能纷纷值超过3000亿港元?就很不合逻辑。

优势何在?

如今,电商业务仍占据京东健康收入的大头,但同阿里健康相似,京东健康的规划也是想打造一个线上健康服务的闭环。

目前来看,两家做法也十分相似:从最擅长的电商起家,随后消化流量,为用户提供线上问诊、慢病管理等医疗服务,这些服务又能反哺线上药房的营收。

理想很丰满,可两条腿走路离它们并不近。两家公司医药电商那条腿,已经开始大跨步了,而线上医疗服务也就才处于刚刚发育的阶段,且成长速度相比前者会慢得多。

但卖药就没技术含量吗?

起码相比于两类业务更为平衡、医疗属性更加突出的平安好医生来说,京东健康和阿里健康的市值要高出一倍还多,足见医药电商业务的值钱之处。

而且短短几年间,京东健康和阿里健康的营收已在今年陆续超过大型线下连锁药店。

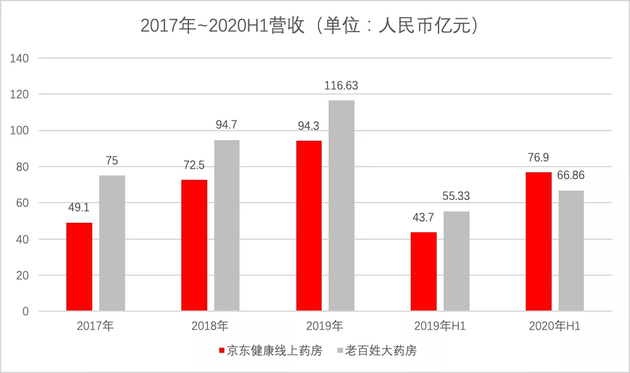

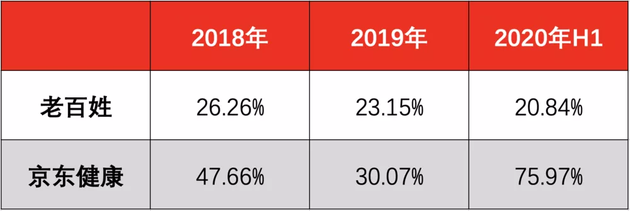

由于阿里健康财报是以财年计,此处我们只对比京东健康电商业务与上市连锁药店集团中的龙头老百姓大药房同期营收情况。

数据来自京东健康招股书及老百姓大药房财报,虎嗅制图

由上图可见,京东健康的医药电商业务在今年上半年营收76.9亿元,高出老百姓大药房10亿元。且从营收增长情况来看,京东健康的扩张速度也要领先老百姓一大截。

老百姓大药房与京东健康线上药房营收同比涨幅对比

要知道,截至今年6月30日,老百姓大药房在全国已有5801家门店,其中4365家为直营。换言之,京东健康、阿里健康这样的头部电商平台,已经完全可以抵得过几千家药店的收入。而以目前实体药店面临的经营困境来看,药店们也在向医药电商平台靠拢,未来的想象空间只会更大。

同时,与“孪生哥哥”阿里健康相比,京东健康的财务数据要更好上一些。

一方面,从体量上看,京东健康更胜一筹。2017年至2019年,京东健康总收入分别为55.53亿元、81.69亿元、108.42亿元,而阿里健康2018财年至2020财年收入分别为24.43亿元、50.96亿元、95.96亿元。

另一方面,京东健康的盈利能力相对更强。2019年,京东健康经调整的期间净利润为3.44亿元,高于阿里健康2020财年的2.61亿元。

京东健康领先的原因,主要在于京东集团仓储、物流等供应链基础建设的支持。据京东健康CEO辛利军介绍,京东健康在全国共有11个药品仓及230多个其它仓库,这让其配送、尤其是同城配送效率得以大幅提升。

也正因如此,单从医药O2O业务来看,京东健康已覆盖全国200多个城市,远超阿里健康2020财年披露的14个。

不过在用户体量上,京东健康仍要比阿里健康逊色不少。

京东健康招股书显示,其累计用户超过1.5亿,截至今年上半年的年活跃用户为7250万。但2020财年中,阿里健康的自营店加上天猫医药平台的年度活跃消费者有近2.5亿,遥遥领先于前者。

从营收增速来看,阿里健康也要优于京东健康。一个直观的数据是,两年间,阿里健康收入翻了近4倍,而京东健康只是接近翻番。

不难预见,急速扩张之中,医药电商的战况将在未来变得愈发胶着,结果难料。

在线诊疗赚钱不易

目前来看,医药电商撑得起京东健康和阿里健康的一部分、甚至是一大部分市值。但真正让投资者们心热的,还是互联网医疗的想象空间,尤其在今年疫情催生了大量的在线问诊需求之后。

互联网医疗平台的确因此获得了大批用户。

京东健康招股书显示,今年上半年,其在线医疗服务日均问诊量达到约9万次,是2019年同期的近6倍。今年初,阿里健康开通在线义诊后,巅峰时平均每小时有近3000人发起问诊。企鹅杏仁集团总裁马丁此前曾告诉虎嗅,1月20日~2月29日期间,平台新增用户46万,同比增长60%,且仍在持续稳定增长。

虽然线上诊疗正在走向普及化,但互联网平台真的能改变医疗吗?眼下来看,并不乐观。

从医疗属性更强的平安好医生身上,我们就能看出事情没这么简单。2019年,其在线医疗收入较2018年增长一倍,但8.58亿的收入也不过占整体营收的17%。相比之下,在医院端和医生端资源仍处于扩张初期的平台,处境只怕更艰难。

平安好医生2019年财报数据

问题很简单,像感冒这样的小毛病,大部分人可能直接选择自己吃药,甚至挺过去便罢了;大病还是得回归线下,在线问诊能解决的问题,最终也不过更像是预约挂号和导诊。而顶尖医院的号,患者依然还是免不了得找黄牛买。

而如果缺了在线问诊环节的支撑,后续的慢病管理等一系列线上医疗服务也难免成为泡影。

可以想见,若不能真正解决患者痛点,流量进来后,在线诊疗服务也很难将其变现。这不仅是对京东健康的考验,更是对整个互联网医疗行业的持续考验。

来源:新浪科技、虎嗅APP

豫公网安备 41010502003384号

豫公网安备 41010502003384号