“双十一”观察丨罗生门:安踏耐克谁第一?

原标题:“双十一”观察丨罗生门:安踏耐克谁第一?

记者:贺泓源

双十一谁卖得好,似乎各有各的排行榜和统计口径。家电、鞋服等均如此。

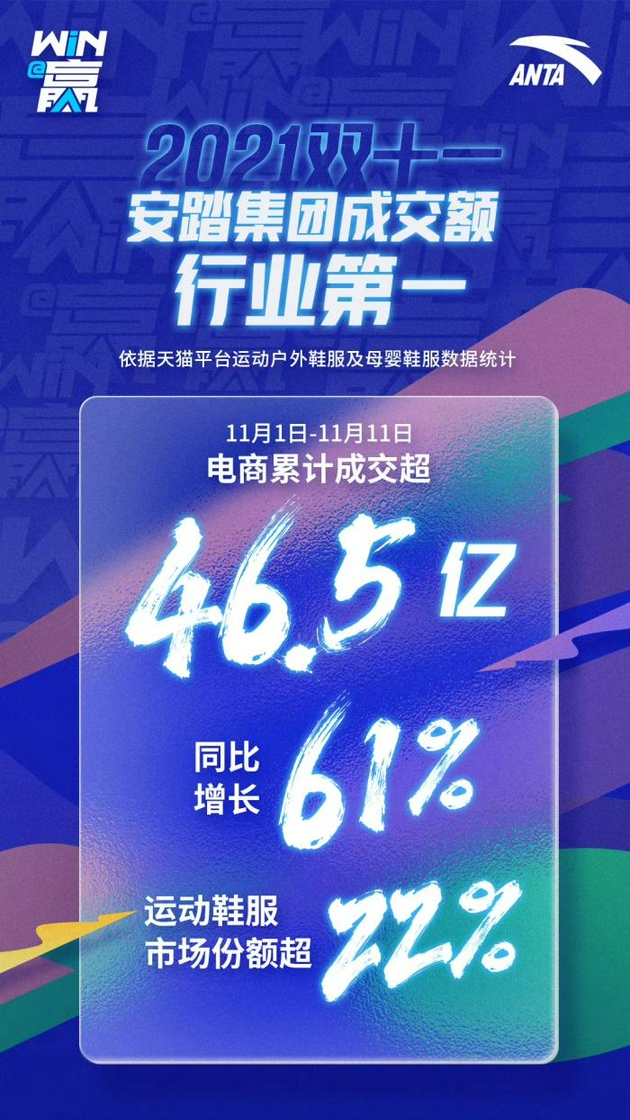

11月12日凌晨,安踏主动对外发布数据称,据天猫平台运动户外鞋服及母婴鞋服数据统计,其双十一成交额行业第一。

其中,11月1日-11月11日,安踏电商累计成交超46.5亿元,同比增长61%,运动鞋服市场份额超22%,达到历史最佳数据。

在消费市场增速放缓的大环境下,这一数据并不容易。截至 2021 年 11 月 12 日零点,2021 年双十一期间天猫总交易额 5403 亿元, 同比增长 8.45%。

安踏增速远超过平台量级。

运动服饰放量

另据招商证券数据,在双十一期间,安踏品牌增长率略高于其旗下另一品牌FILA,分析师估计FILA的流水同比增长约为55%。安踏集团下的户外品牌(迪桑特,可隆,始祖鸟等)天猫流水同比上涨100%+。根据第三方数据,可隆和始祖鸟在户外运动服饰品牌中排名前三。

李宁对外公布数据显示,其天猫旗舰店流水同比增长38%。中国李宁同比增长 52%,李宁YOUNG同比增长105%。

特步旗下所有电商渠道(包括天猫、京东和抖音)的流水总和同比增长超过 40%。特步儿童同比增长超过100%,索康尼同比增长81%,迈乐同比增长 150%,帕拉丁同比增长148%。

值得注意的是,安踏披露的高增长背后,有着高折扣率。有业内人士向21世纪经济报道记者确认,今年安踏折扣高过往年。

背后是,安踏在三季度增速放缓。财报显示,三季度,安踏主品牌流水同比 10-20%低段正增长, FILA 流水同比中单位数正增长;所有其他品牌流水同比 35-40%正增长。

这有着宏观环境因素。

三季度以来,局部疫情、自然灾害等外部扰动项频频出现,冲击了线下消费场景;另一方面,自疫情以来,消费、投资都弱于过去的复苏周期,特别是能够吸纳广大就业的服务性消费恢复较慢,居民收入恢复较慢,而收入信心是消费的决定性因素,导致居民消费意愿难以恢复到疫情前水平。对纺服而言,9 月较暖的天气也影响了消费者的换装需求。

李宁却在这样的环境中实现高增长。财报显示,截至2021年9 月30日止第三季度,整个李宁平台之同店销售按年录得20%-30%的高段增长。

当然,两者基数并不相同。

半年报显示,安踏营收231.51亿元,同比增长55.51%;净利润38.4亿元,同比增长131.6%。同期,李宁营收102.51亿元,同比增长64.97%;净利润19.62亿元,同比增长187.18%。

两个排行榜

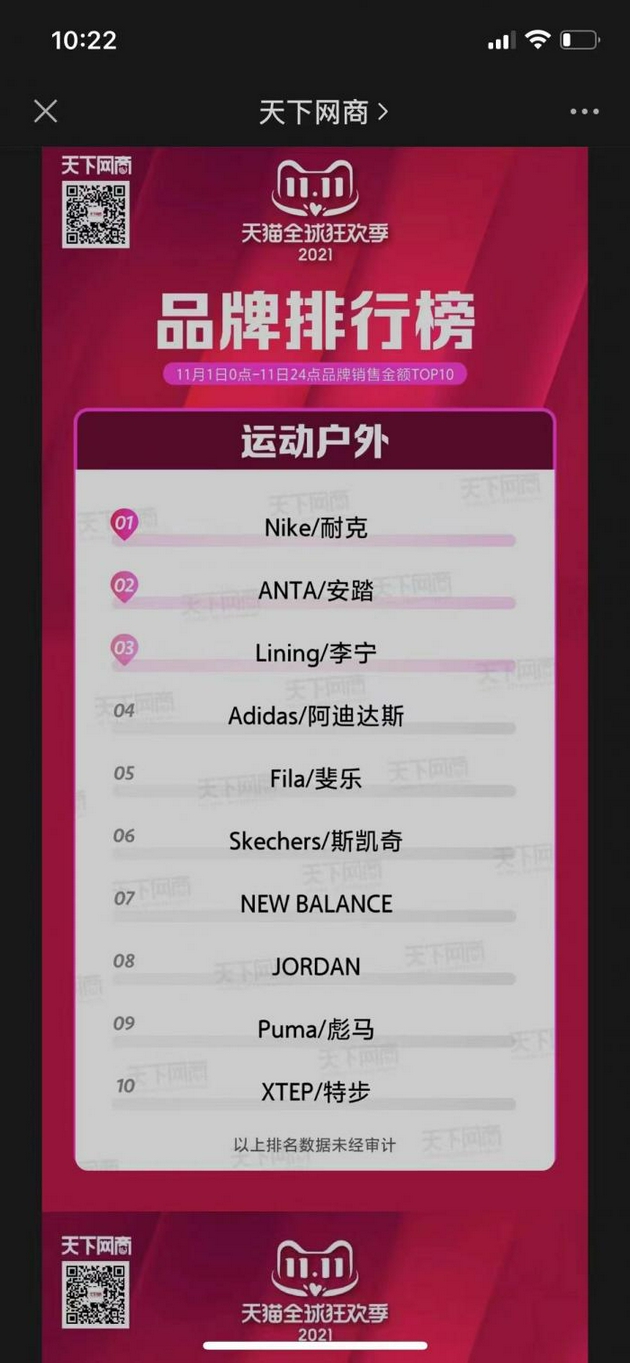

根据安踏前述数据,它在双十一的销售额超越了耐克。

但该说法成了一场罗生门。

据阿里旗下《天下网商》发布的“天猫双十一终极榜单”显示,在11月1日0点—11日24点,运动户外品牌销售金额排名第一的是耐克,安踏、李宁依次排列前三。

值得注意的是,安踏自己发布的数据是“运动户外鞋服及母婴鞋服”,而《天下网商》发布的是“运动户外”品牌,这里包含的类别应该还是有差异的。

同期,在母婴亲子品牌销售金额排名中,森马旗下巴拉巴拉排名第一,耐克排名第四,安踏排名第五。《天下网商》也补充,前述排名数据未经审计。

客观上,耐克在华市场呈现波动。

耐克22财年一季度(截至2021年8月31日的三个月) 业绩报告显示,当期,其整体营收同比增长16%,净利润同比增长23%。同期,大中华区收入(以美元计价)同比增长11%至20亿美元,但在剔除外汇影响后仅同比增长1%。大中华区的22财年一季度的息税前利润(以美元计价)同比增长2%,利润率同比收缩大约4个点。大中华区贡献了总收入的17.0%和息税前利润的20.1%。

对此,耐克方面表示,其零售额在7月下旬和8月受到疫情的负面影响。在此之前, 耐克在大中华区的零售额已经慢慢复苏,并逐步恢复到2020财年的水平。

由于疫情在东南亚持续,并且外包生产大量集中在东南亚,耐克在越南和印尼的几家工厂合作伙伴在22财年一季度曾暂停运营。

耐克曾经预测,库存短缺将影响其大中华区的2022财年二季度(9月至11月)和北美地区的2022财年三季度(12月至 2月)的销售额,因此,耐克下调其22财年营收增长指引从低双位数至中单位数。 不过最新消息是,印尼和越南鞋厂已经恢复生产。

国产品牌在市场情绪和供应链恢复上,都存在一定优势,但若要趁机超车,在产品创新和服务方面需要持续加大投入。

来源:新浪科技、21世纪经济报道

豫公网安备 41010502003384号

豫公网安备 41010502003384号