夫妻卖盲盒、年入16亿,揭秘泡泡玛特的暴利生意

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/燃财经工作室

来源:燃财经(ID:rancaijing)

靠着“盲盒”概念名声大噪的国内知名潮玩公司泡泡玛特终于揭开神秘面纱。

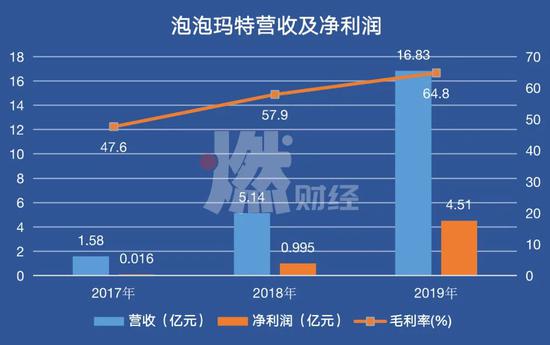

6月1日晚,该公司向港交所递交招股书。招股书显示,2017年至2019年,其营收从1.58亿元增长至16.83亿元,最近两年营收增幅分别高达225%、227%。

最受人关注的是其盈利能力。2017年至2019年,公司净利润分别为156万元、9952万元、4.51亿元,实现爆发式增长。单以2019年数据计算,净利润率达到26.8%。毛利率亦提升明显,从2017年的47.6%增至2019年的64.8%,堪比印钞机。

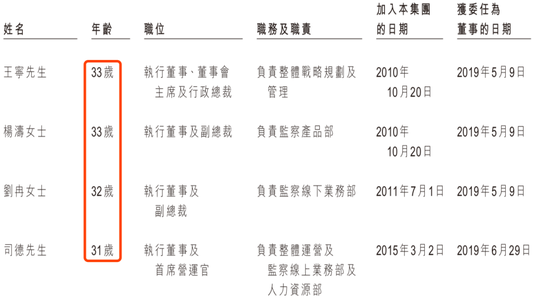

成立十年以来,泡泡玛特已经从一家单纯的玩具合集店,转型成自主开发产品收入占比达82.1%的IP品牌,并赚得盆满钵满。这是一家瞄准年轻人的公司,其管理层也非常年轻,人均年龄32岁左右。

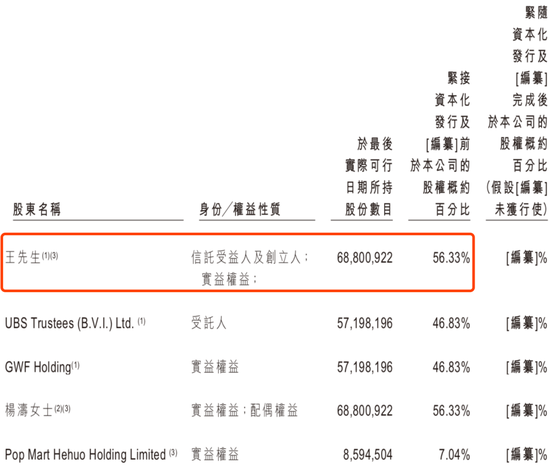

同时,这还是一家夫妻店,副总裁杨涛为创始人兼董事长王宁的配偶。招股书显示,王宁持股56.33%。

华兴资本创始人包凡曾在一次活动上问王宁:如果从商业模式的维度出发,你如何定义泡泡玛特?王宁称,有些人可能觉得我们是做零售的,因为我们开了很多很多店;有些人觉得我们是卖玩具的,因为我们卖手办;也有一些人觉得我们是做IP的,因为我们签了很多IP;还有一些人说我们做展会的,但这些都是泡泡玛特的一个切面。

看上去,泡泡玛特的触角伸的又多又长,但它并非没有隐忧。IP矩阵的开发、自有电商平台葩趣的后续发展,以及新冠肺炎带来的线下展会的延迟,都将是泡泡玛特成长路上的重担。

从连亏三年到年赚4亿

其实,这并不是泡泡玛特第一次冲击资本市场。2017年,它曾登陆新三板。那时,它还没有展现出超强的吸金能力,截至2016年,泡泡玛特曾连续3年亏损。

数据显示,2014年、2015年、2016年1-5月,其营收分别为1703.21万元、4537.53万元、2942.61万元;净利润分别为-277.29万元、-1598.04万元、-2483.53万元。

后来,得益于Molly和Pucky两大IP,同时大力扩张线下门店数量,新增机器人商店及展会两大业务线,泡泡玛特才扭亏为盈并顺利上市。2019年4月,因考虑成本问题,泡泡玛特退市。

退市后,泡泡玛特的表现十分惊人。

2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元,2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长。

2017年-2019年,公司净利润分别为156万元、9952万元、4.51亿元,业绩实现了爆发式增长。毛利率亦提升明显,从2017年的47.6%增至2019年的64.8%。

制图 / 燃财经

公司援引弗若斯特沙利文报告称,分别以2019年的收益及2017年-2019年的收益增长计,泡泡玛特是国内最大且增长最快的的潮玩品牌。

不仅业绩亮眼,泡泡玛特在资本市场的表现也足够优秀。

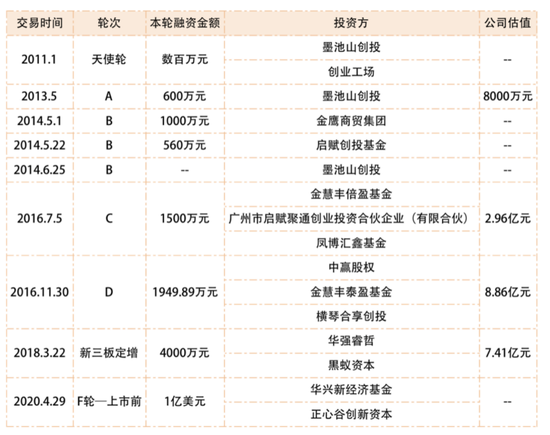

成立10年来,泡泡玛特完成了9轮融资。今年4月,泡泡玛特刚完成Pre-IPO轮融资,金额超过1亿美元。

制图 / 理财不二牛

一名业内人士告诉燃财经,2019年泡泡玛特在新三板退市时市值是20亿元人民币,红杉资本买入8000万美金老股时给出了21亿美金+的估值,泡泡玛特Pre-IPO轮融资估值为25亿美元,按照4.5亿利润计算,红杉资本有33倍PE,新投资者增资则有39倍PE。

这不禁让人好奇,这家公司爆发式增长的背后,到底靠的是什么?

IP+盲盒,靠1个娃娃卖出4.5亿

作为一家收入在两年内翻了超10倍的企业,泡泡玛特的法宝之一是IP运营,且搭配了盲盒的玩法。

“泡泡玛特纯做玩具是不具备任何增值意义的,也不会刺激用户消费,它用盲盒很好地解决了这一问题。”一位投资人告诉燃财经。

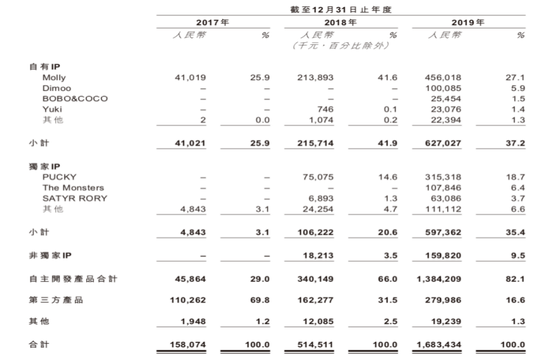

泡泡玛特披露,目前公司运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。其中,最大自有IP Molly 2019年卖出4.56亿元。

自有IP主要是指收购的代表性IP及内部设计团队开发的IP。2018年7月,泡泡玛特收购了Molly在中国的知识产权所有权,2019年4月收购了Molly全球的知识产权所有权。就自有IP而言,公司享有完全知识产权,包括开发及销售。

Molly于2006年由王信明先生创作面市,但受限于制造成本和市场,销量一直平平。直到2016年4月,泡泡玛特与王信明签订独家授权协议,并在8月推出首個「Molly Zodiac」盲盒系列,一炮而红。

可以说,泡泡玛特为Molly带来了二次新生,Molly也让泡泡玛特这一品牌和盲盒这一形式,龙卷风一般席卷开来,硬核玩家们为它壕掷千金,欲罢不能。

数据显示,仅2018年双11当天,泡泡玛特天猫旗舰店就卖出了超过2700万元的盲盒。2019年双11,泡泡玛特天猫旗舰店的销售额达到8212万元,同比增长295%,并在天猫玩具大类中排名第一,首次超过了乐高、万代等国际品牌。

在闲鱼上交易最热门的十大盲盒产品中,Molly排名第一。2018年,原价59元到79元不等的Molly娃娃,在闲鱼上的交易超过23万单,均价270元,价格最高的一款涨价39倍。

曾有人向燃财经评论称“尽管泡泡玛特拿下了很多IP,但其他99个加在一起,还没有1个Molly卖得好”。不过,从数据来看,泡泡玛特在有意识的打破这一局面。

2017年-2019年,Molly分别占其总收益的25.9%、41.6%与27.1%,有所下滑,这或许是团队有意在加强自有IP的丰富度。

与此同时,泡泡玛特一边稳住自有IP的占比,一边提高独家IP的占比,独家IP从2017年的3.1%提升至2019年的35.4%,几乎与自有IP的占比持平。

这样做的结果是,泡泡玛特的自主开发产品营收占比从2017年的29%上升至2019年的82.1%,控制力度逐渐增强。据招股书显示,截至目前,泡泡玛特旗下有4个IP累计销售额超过1亿元。

制图 / 燃财经

要知道,泡泡玛特在2010年成立之初,只是一家玩具集合店。如今,自有产品能为泡泡玛特带来13.84亿元的营收,在真正意义上形成自己的品牌,“这才是其毛利水平直线上升的根本原因”,一位业内人士称。

另一方面,盲盒的玩法更加刺激了消费者的复购。一个盲盒售价为49元至99元,例如一个Molly卖69元,生产成本不到售价的10%。盲盒通常有12个不同的常规造型,一箱12盒,隐藏款的抽中率仅为1/144。想要集齐一套,不可避免的会进行重复购买,因为如果能抽中隐藏款,一出手差不多就能赚回一盒的钱。

在华兴的一次活动上,与包凡对谈时,王宁称,盲盒并不是一种新玩法,人们之所以觉得盲盒重要,主要是因为泡泡玛特当初在向大众推广潮玩文化时,盲盒能非常好的强化购物体验,用一种娱乐化的方式去做零售,让人们重新审视这个行业的普适性,验证了这种玩法的成功。

不过,盲盒也曾陷入争议。2019年7月,泡泡玛特玩偶曾被曝甲醛超标,随后泡泡玛特回应称:所售产品符合国家规定,相关产品已送检。此外,有观点认为,盲盒经济的受众,很多都是涉世未深的未成年人,对市场风险的识别能力相对更低。若一味地投入金钱去购买盲盒,或者在二手交易平台上花高价购买盲盒玩偶,认为可以保值升值,就有可能成为被收割、套路的对象。

线上线下渠道多点布局

但自有潮玩社区乏力

除了IP+盲盒的玩法,泡泡玛特的另一盈利点在于布局线上线下全渠道销售网络。

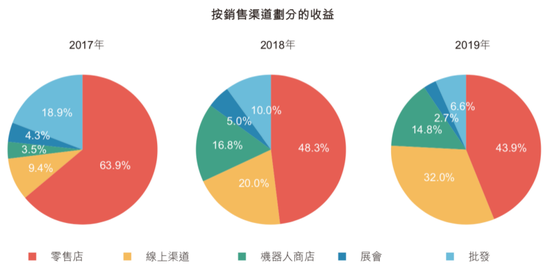

泡泡玛特目前有零售店、线上渠道(天猫旗舰店、泡泡抽盒机、葩趣及其他中国主流电商)、机器人商店、展会、批发五大销售渠道。

在线上流量越来越贵的环境下,泡泡玛特首先想尽办法抢占线下点位。

这些年,泡泡玛特一直在逐步增加其零售店的比例,零售店也还是其最主要的销售渠道。2017年-2019年新增零售店数量分别为17家、36家和53家,截至2019年,泡泡玛特的零售店已经达到114家(覆盖33个一二线城市)。

“因为线下店更能直接刺激受众的消费欲望”。一位投资人称,泡泡玛特的线下运营非常细致,不管是店员话术还是玩具的陈列,都会让用户产生消费冲动。他曾在一家泡泡玛特门店蹲守两个小时,发现其线下店的流量是旁边门店流量的3-4倍,至少有50%以上的人是买了东西才出来。

但2017年-2019年,泡泡玛特的零售店贡献的收益分别为1.01亿、2.483亿、7.397亿元,分别占同期总收益的63.9%、48.3%及43.9%,逐渐减少。这或许是为了控制高额的租赁费,根据招股书,其租赁费由2017年的911.3万,涨到2019年的5349.5万。

为了减轻负担,2019年5月开始,泡泡玛特在北京金台路等主要地铁站铺设自助售货机,这些机器能够以更快速度渗透不适宜开设门店的地方,以较低的成本测试实际市场情况。

截至2019年12月31日,泡泡玛特在中国拥有825间机器人商店(自动售货机),其中81间机器人商店由合作伙伴负责运营,每月拿出总銷售收益的35%进行分成。但是,招股书显示,机器人商店近年来贡献的收益占比逐渐在减少,从2018年的16.8%下降至2019年的14.8%。

潮玩一直以来都是一个低存量高增量的市场,线上渠道也是每家品牌的必争之地。近三年,泡泡玛特的线上渠道收入占比亦逐渐提升,从2017年的9.4%增长至2019年的32%。

根据弗若斯特沙利文报告,在2019年,天猫旗舰店产生的收益为2.51亿元,微信小程序泡泡抽盒机从2018年9月推出以来,从2018年的2300万收入增长至2019年的2.71亿元。

此外,泡泡玛特披露了目前已有320万名注册会员(线上+线下)。2019年,泡泡玛特注册会员的整体重复购买率达58%,微信公众号拥有200万名粉丝。

除了外部渠道的流量外,泡泡玛特推出了葩趣,一个自有的粉丝线上社区。有投资人猜测,招股书通篇没看到葩趣的用户及营收数据,或许是因为数据不够好看。

“如果以葩趣作为主要的线上渠道,9.4%-20%-32%的线上渠道营收的增长曲线是非常优秀的。因为大量用户在自有的电商平台里付费并且有很好的复购,说明线上渠道已经具备一定的核心用户群,并且有机会产生基于泡泡玛特IP的潮玩文化社区。IP的价值在社区里通过UGC进步一放大,站内巩固用户共识,站外吸引新用户产生共识。如果它能做到以上这些,基于潮玩的垂类社区电商平台就基本成型了,价值会远超线下渠道。”该投资人称。

上市之后,前景几何?

不得不承认的是,泡泡玛特打开了整个潮玩市场。

根据弗若斯特沙利文报告,中国潮玩零售的市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%。同时,受中国潮玩的受欢迎程度不断上升所推动,这一市场规模预期将于2024年达到763亿元。

但对于泡泡玛特来说,上市后的前景还会面临一些不确定性。

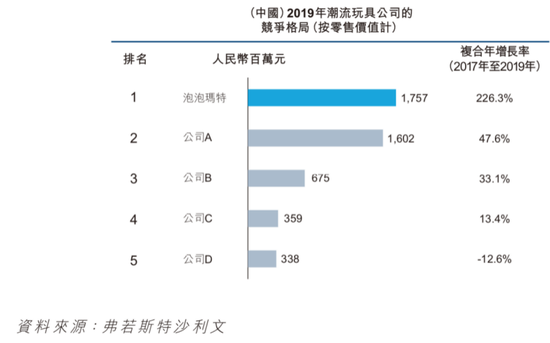

首先是中国潮流玩具零售市场分散且充满竞争。

沙利文报告显示,2019年,按零售价值计,前五大品牌分別占中国潮玩零售市场份额的8.5%、7.7%、3.3%、1.7%及1.6%。

报告称,其中市场排名第一的为泡泡玛特,市场份额达到8.5%,那么剩下的四家是谁?有人认为是酷乐潮玩、52toys、艾漫,有人则认为应该是IP station、美拆和52toys。这个市场,还是有不少竞争对手正在虎视眈眈。

据Third Bridge高临咨询观察,目前潮玩市场根据各家体量来讲,除泡泡玛特属于头部玩家外,全国拥有200多家线下门店的酷乐潮玩排在第二,据悉其盲盒销售额已达上亿,能够占整个销售额的10%以上。另外,杂物社去年年底已经开出200多家店,现在市场上大概是这3个品牌做得比较好。

这一行业不光是同行在竞争,一些跨界品牌例如名创优品这样的杂货店也在售卖盲盒,价格带相对较低,它的门店可能主要在三四线以下城市,形成差异化。

其次,对于这样一个依赖于线下的行业来说,新冠疫情造成的影响显而易见。不仅线下门店的销量受到影响,无限期延期的玩具展也将为公司带来重创。

王宁曾称,每年两次的玩具展,是这几年公司战略当中相当重要的一环。每年都有几百个艺术家会带着自己最新的作品来参加这个展会,从这里我们发现了不少有潜力的艺术家。这个平台就是艺术家的海选现场,一些新的IP也在这里诞生。

2017年-2019年,其展会收益分别为680万、2560万、4550万,分别占各年度总收益的4.3%、5.0%及2.7%。

还有最为重要的是,泡泡玛特对于IP的依赖性。

泡泡玛特在招股书中称,公司并无法确保Molly的受欢迎程度能一直保持在其现有水平,如果Molly受损害或未能保持其目前对消费者的吸引力,则将面临没有替代品的困境。

此外,IP授权协议的期限亦可能构成风险,因部分产品根据授权协议开发,授权期限通常在1-4年,其中有的不会自动续期,届时不再有权出售产品,可能对业绩造成不利影响。

但整体来说,这个行业的前景还是偏乐观,Third Bridge高临咨询多位访谈专家认为,因为疫情的原因导致去年炒鞋的人手里存货的价格已经跌了50%,但是盲盒还没有出现这样的情况,泡泡玛特4月份的销售已经恢复到80%。

泡泡玛特的上市即将为潮玩行业带来一波新的利好,风口过去之后,它能否一直维持高速增长,还有待检验。

来源:新浪科技、燃财经(ID:rancaijing)

豫公网安备 41010502003384号

豫公网安备 41010502003384号