Z世代抛弃了Soul

欢迎关注“新浪科技”的微信订阅号:techsina

文/吕敬之 陶淘 马舒叶

来源/燃次元(ID:chaintruth)

终止美股上市一年后,社交平台Soul“转战”港股上市。

6月30日晚,Soul的软件开发商Soulgate正式向港交所递交招股书。招股书显示,腾讯为其最大机构股东,持股49.9%,并拥有公司25.7%投票权。Soul创始人张璐持股32%,拥有65%投票权。

而就在向港交所提交招股书的同月9日,Soul向SEC提交文件称,公司决定撤回F-1登记声明文件,不再根据F-1文件发行证券。至此,彻底终止了赴美上市的操作。

对此,社交领域观察者、心智矩阵创始人青何对燃财经表示,近年来美股上市环境不是很健康,Sou作为社交App,赴美上市的审核中会遇到一些挑战,这可能是他们终止上市的最大原因。

谈及仅仅时隔20天,Soul就再次向港交所提交了上市申请的急迫之举,青何则称,可以理解,“毕竟Soul的用户体量以及营收都出现了增长疲软,且从2020年开始尝试的多元化、商业化也备受用户和分析师的争议,因此大家想尽快资本操作也在情理之中。”

事实上,从Soul在招股书中披露的数据可以看出,其营收增长确实在2021年已经极速放缓。

2021年,Soul全年营收为12.81亿元(人民币,以下未标注则同),较2020年同比增幅为157%。然而,看似已超150%的增幅,与2020年同比超600%的营收增幅相比,已是天壤之别。

数据来源/Soul招股书 燃财经制图

营收数据收窄的背后,是Soul逐渐衰退的号召力和被老用户所“抛弃”的现状。

2017年就注册了Soul的老用户小宇表示,“Soul已经失去了原本‘高专精’的态度。“据小宇回忆,早年Soul上的用户以留学生、创业者和技术从业者为主,大家主要分享日常生活和工作感悟。然而,随着Soul不断尝试多元化的商业化,冗余的功能也变得越来越多。

“Soul现在除了不能露脸,各种语音直播、连麦都能实现,甚至还上线了狼人杀等游戏。”小宇称,“我当然能理解Soul想要扩大用户规模的心思,但这样的操作会让老用户觉得它失去了原貌。为了迎合更大的市场,变成了‘四不像’。”

除了被老用户诟病,Soul的商业化探索似乎也并不顺利。2021年,Soul的营收有94%由增值服务(主要是Soul的会员充值)构成。2020年开始拓展的展示广告业务,以及周边商城等业务的占比均微乎其微,且增长也颇为缓慢。

从主打“灵魂社交”到定位Z世代陌生人社交,再到打出“元宇宙社交概念第一股”……毫无疑问,Soul抓住了营销的“灵魂”,但却似乎没有留住年轻人的心。

新老用户抛弃Soul

今年年初,已经下载Soul四年、发过上千条瞬间(Soul上对个人动态的称谓)的95后男生buzz,卸载了Soul。

“现在用户多了,反而感觉用户质量下降了,广场上面(类似微信朋友圈)频频都是女生炫身材,男生炫豪车,使用感大不如前。”buzz告诉燃财经,4年前他下载Soul,只是希望能够拓展交友圈,认识更多新朋友。

燃财经了解到,刚刚成为Soul新用户的那段时间,buzz几乎与个人资料为北京且活跃的用户都聊过天。不仅如此 ,他们还会经常约着一起健身、吃饭、玩桌游。

后来,Soul推出了群聊派对功能,让约玩变得更加便利。buzz甚至还和Soul上认识的朋友一起相约去朝阳公园钓过鱼。

“不过那都是很早之前的事情。”buzz直言,现如今,在Soul里已经很难交到新朋友。“现在的用户似乎全是‘土豪名媛’,人手一辆法拉利,充满了不真实感,让人无法和他们沟通。”

与此同时,越来越无聊的广场内容,也降低了buzz发布个人瞬间的频率。

“我之前经常发布自己滑雪、弹琴等日常喜好。不管是文案还是照片,我都精心准备之后才会发布,目的就是想通过分享真实又有趣的生活瞬间,结交更多志同道合的朋友。”

但buzz发现,自己精心剪辑的音乐片段浏览量基本不过百。但别人发布装饰后的家居图、改装后的豪车照片,浏览量迅速就高达15K。这些图片里,甚至有一部分还是带着水印的网图。

“真实的兴趣分享没人关注,‘批量’生产的网图倒是深得人心。”这让buzz彻底失去了分享的欲望。

来源/Soul 燃财经截图

此外,Soul推出的各种线上礼物也让buzz难以接受。“感觉纯粹的社交氛围在不断消失,毕竟真正聊得来的朋友,不会在乎你是不是给他刷了礼物。”

而最终,让buzz下定决心卸载Soul的原因,是没人在Soul上聊天了。

“推送信息会提醒你'某某某找你说话',但实际点开会发现只是一个广场的推荐。”次数多了,buzz索性关闭了信息推送。再后来,buzz发现每次登陆都没人和他说话,所有的未读信息几乎都是系统提醒。

和buzz一样,感受到Soul上用户质量下降的,还有何群。

作为Soul的老用户,何群在广场上连续刷到十几位用户,发布的瞬间使用的是同样的图片和文案。“显然是从别的平台复制粘贴过来的。“何群直言,“既是社交平台,却连用户和内容的真实度都无法保证,那社交的意义又在哪里呢?”

何群告诉燃财经,大学时他经常登录Soul,希望能结交一些除了同学之外的新朋友。但随着使用的时间越来越长,在Soul认识的朋友陆陆续续都加了微信。

特别是工作后,何群没有太多的空闲时间,也失去了认识更多新朋友的动力。“现在也不需要那么多新朋友了,而一段时间不登录,Soul上也几乎没有什么人打招呼,所以就卸载了。”

如何群一样,从Soul转到微信,从陌生人社交变为熟人社交的用户不在少数,这也是陌生人社交产品面临的老用户流失的共同问题。

老用户不断流失的同时,新涌入的用户则面临着“无人聊天”的窘境。

2002年出生的小何在年初封校时下载了Soul。

“当时很无聊,想交个朋友一起打游戏。”虽然在几秒钟之内,系统就为小何匹配到了一位用户,在对方发来“你好,你喜欢玩游戏吗?”的机械问候后,小何迅速回复了自己喜欢玩的游戏名称。可就在小何试图开展对话时,对方却再也没有了回复。

00后的Jiejie也表示,在Soul上匹配到的人每次都是发来一句问候后就消失了,“就好像是一群机器人发来的系统自动回复。”

然而,打招呼的人不多,可直接语音的却不少。“Soul有了语音直播房间后,不少人一上来就要求语音连麦,这让我极度不舒适,总有种被冒犯的感觉。”此外,Jiejie坦言,语音直播房间偶尔还会碰到擦边敏感的内容,让人根本没有再次想要聊天的欲望。

而诸如线上狼人杀这种游戏功能对于Jiejie来说更是鸡肋。“如果玩游戏,我为何不直接选择体验感更好的游戏App?”

就这样,聊天回复不积极,聊天之外的功能又很难满意,小何在使用2天后就卸载了Soul。Jiejie的时间稍微长了一些,不到1个月也离开了Soul。

屡屡碰壁的Soul

面对老用户的流失,新用户的不满,靠Z世代起家的Soul,在用户增长疲软之余,商业化探寻之路也屡屡碰壁。

2020年以前,Soul的盈利模式有且仅有一种——增值服务。招股书显示,2019年,Soul的增值服务收入,即当年全部营收为0.7亿元。2020年,增值服务收入达到4.85亿元,同比增幅592.86%。

2021年,尽管Soul的增值服务收入已达12.02亿元,占总营收比重的93.9%,但同比增速却放缓至147.84%。

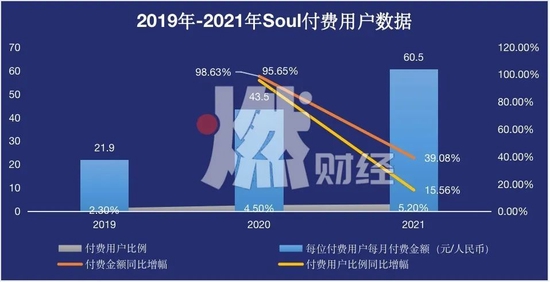

不仅如此,Soul上付费的用户比例,以及用户消费的金额增速也在放缓。招股书显示,2020年,Soul每位付费用户每月付费43.5元,较2019年同比增速达98.63%。到了2021年,尽管这一数字变成了60.5元,但增速却仅为39.08%。

数据来源/Soul招股书 燃财经制图

付费用户、付费费用增速均在放缓背后,或是很多用户认为Soul会员过于“鸡肋”。

1998年出生的小孔告诉燃财经,他在2018年末注册了Soul并且立刻成为了会员。“注册会员是因为会员可以解锁更多我感兴趣的人的资料,并且和他们创立对话且看到更多的照片。”

可体验下来,小孔却表示,Soul的会员似乎对App的使用感并没有质的提升,而且对话框中大家的活跃度又很低。“一个月会员期结束后,我便没有续费了,甚至连Soul都卸载了。“

为了增加用户的付费金额和付费频率,Soul开始增加其他的收费项目。如,对话框中的礼品赠送、付费表情包。另外,Soul还上线了“好物”功能,好友之间可以互相赠送虚拟礼物表示好感,以增加个人魅力值。

遗憾的是,频频增加的项目不但没有让新用户“领情”,还遭到了老用户的诟病。

小宇告诉燃财经,Soul有一套算法来“强行”增加礼物费用。“如你收到2元的礼物,系统就会判定你收礼的‘标准’为2元。接下来,想给你送礼必须加到4元,2元的礼物则被系统认定不能送了。”

小宇坦言,这样的做法,最直观的感受就是原本单纯的社交目的变了味道。“上线这些功能之前,Soul只是单纯的日常分享和交友平台。但互送礼物上线后,Soul的短线约会和两性社交属性就越发明显,纯粹分享琐碎生活日常的朋友反而少了。”

关注社交赛道的投资人Alice表示,增强约会属性可以帮助Soul提升用户规模,尤其是其主打的95后、下沉市场的用户规模。然而,这些用户的消费能力有限,这也为Soul尝试其他商业化途径增加了困难。

正如Alice所言,这或许也是Soul的广告业务难以“扛大旗”的根因。2020年和2021年,Soul的广告收入分别为0.13亿元和0.78亿元,尽管同比增幅达到500%,但占总收入的比重,也仅仅是2.6%和6.1%。

产品经理花舞告诉燃财经,Soul相对较差的广告收入,一方面与其用户群体有限的购买力有着紧密联系。另一方面,Soul选择在2020年开始展示广告商业化,本身就是一场”黄昏恋”。

花舞补充道,在KOL广告的不断挤压下,展示广告整体市场本就出现了负增长,就连腾讯这样的“流量大王”在展示广告上近年来的收入也表现不佳。Soul在本就没有先发优势的前提下,选择了已出现天花板的展示广告,“这本身就是商业化战略层面的考虑不周。”

商业化试探不顺的Soul,营销费用和亏损数额不断增长。

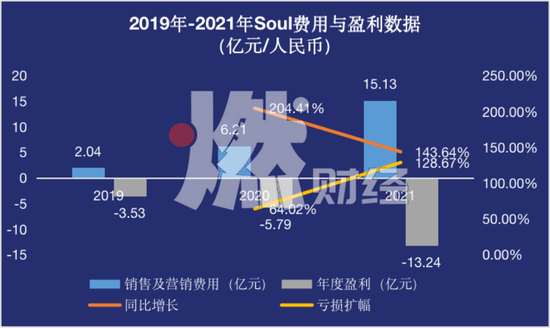

2019-2021年,Soul的销售及营销费用分别为2.04亿元、6.21亿元和15.13亿元。2020年开始较上一年涨幅分别为204.41%和143.64%。有业内人士表示,2021年,Soul营销费用的增幅基本和营收增幅持平,这表明其营销费用的杠杆能力很弱。换言之,即使铺天盖地的广告,也未必换得来能为其创收的用户。

招股书显示,2019-2021年,Soul统计期内亏损分别为3.53亿元、5.79亿元和13.24亿元,从2020年起,亏损较上一年同比扩大64.02%和128.67%。

数据来源/Soul招股书 燃财经制图

艾媒咨询创始人邹毅表示,连年亏损的数据可能是Soul上市港股的最大挑战,“不同于美股更看重创新与未来,港股会更谨慎一些,对于财务指标中的盈利能力比较关注。”

垂类社交:上不去,下不来

“Soul的生存困境,或缘于社交定位的不清晰。”青何表示。

最初以“灵魂匹配”为宣传点,后又以“兴趣社交”为主打,直至现在讲述着“元宇宙社交”的故事……却都没能掩盖Soul“约会应用”的实质。

“约会类的社交应用,竞争壁垒较低,不仅较容易陷入增长瓶颈,也容易在新的玩家出现后被取代。” 青何分析道。

“也正因为如此,垂直类社交应用,真要持续做好‘小而美’,就必须打造自身的竞争壁垒,比如内容的差异化,或者算法类技术的优势。”Alice补充表示。

事实上,国内创业者对垂类社交的探索从未停止,甚至在2019年还出现过“喷涌式”垂类社交的创业现象。

2019年1月15日, 前快播创始人王欣、字节跳动,以及罗永浩同时发布了各自的社交应用“马桶MT”、“多闪”和 “聊天宝”。

但“喷涌而出”的垂类社交App几乎“全军覆没”。

马桶MT主打匿名社交,却没有优质的运营团队,导致以90后、95后用户为核心目标群体的这个社交平台,吸引到的依旧是80后男士,也就是从快播迁移而来的用户。半个月之后,马桶MT“全线毕业”。

聊天宝的拉新方式则是补贴,类似于趣头条;其中的“好东西”版块又类比拼多多,并没有创新。这个社交产品在存活了不足两个月后,也以夭折告终。

即便是挣扎到现在的多闪,现状也举步维艰。据Questmobile统计,多闪曾在2019年9月达到了2400多万的月活用户峰值,而在一年半后的2022年4月,其月活用户仅剩219万人。

“失败”的垂类社交背后,是缺少精准的定位与核心的竞争优势。

来源/视觉中国

“这是因为,以‘熟人+年轻人+短视频’为主打概念的多闪,在熟人领域斗不过微信,短视频领域玩不过抖音,年轻人的社交属性又不明显。” Alice表示。

然而,即使解决了用户定位,生存下来的垂类社交平台,也始终面临着如何有效商业化的难题。

“精英群体,或者亚文化群体始终只是小众,如果应用功能不做娱乐化、大众化,市场规模就难以支撑起社交产品的商业化。” 青何谈到。

以社交赛道鲜有入局的LQBT领域蓝城兄弟为例,尽管其2021年的总付费用户已达75.3万,比2020年同期的582.0万增长了26.3%。然而,其全年营收增长仅4.4%,净亏损却达3.096亿元,较2020年2.2亿元的净亏损扩大39.5%。

“亏不起”的蓝城兄弟在4月30日发布公告称,已正式签署与买方集团的私有化合并协议,预计将在2022年下半年完成。

无独有偶,早前在商业化探索上屡屡碰壁的探探,于2018年被陌陌以6亿美元和265万股新发行的ADS股票收购。切入青年亚文化的积目,也在2019年以8500万美元的作价被映客收购。

而Soul的商业化探索,虽然被一些老用户诟病为对企业初心的“背叛”,却也进一步体现了垂类社交平台的商业化困境。

“产品被收购,创始人套现,或许是许多垂直社交应用难以摆脱的命运。”青何直言。

但垂类社交的商业化也并非全部被“堵死”。

邹毅表示,比起送礼物等相对不稳定的商业模式,对受众群体较为年轻的社交应用而言游戏、电商、教育等场景的拓展,或更有助于商业化探索。“除此之外,从技术的角度来说,VR、AR或许也会是垂类社交未来的发展趋势。”

青何补充强调,算法与技术只是垂类社交平台的工具,关键还在于多元化社交场景的创新。

“否则,涌出再多的垂类社交平台,也不过是‘新瓶装旧酒’罢了。”

*文中buzz、何群、小何、Jiejie、杰西卡、小宇、Alice为化名

来源:新浪科技、燃次元(ID:chaintruth)

相关新闻

- AI大厂,穷得只剩利润46

- 大厂高P跳槽中小企业,为何不欢而散?198

- 大厂开抓考勤205

- 产品经理不香了:逃离大厂,丢掉理想228

- 比求职难更糟的,是被招聘套路了229

- 压力面试,击垮打工人240

- 谁雇得起大厂弃将267

- 英国都在试行4天工作制了,为什么BAT还对996上瘾?258

- Z世代抛弃了Soul233

- 软件创业大败退235

豫公网安备 41010502003384号

豫公网安备 41010502003384号