153亿退费!市值蒸发超2000亿,教育龙头怎么了?

作 者丨王峰

编 辑丨李博,江佩佩

图 源丨图虫

作为2021年资本市场的重要事件,职教巨头中公教育(SZ:002607)业绩爆雷,引发广泛关注甚至质疑。

2021年,中公教育营收69.1亿元,同比减少38.3%,净利润-23.7亿元,同比减少202.8%。

今年4月28日发布2021年年报和2022年一季报后,中公教育在6月8日收到深交所关于年报的问询函。近日,中公教育发布了一份长达63页的问询函回复,其中详细披露了2021年业绩爆雷背后的业务数据,尤其是带来巨大风险隐患的协议班收入及其退费规模。

回复函称,2021年中公教育总收款204.3亿元,总退费153亿元;2021年培训人次384.9万人次,退费人次162.1万人次。2021年退费比2020年增加52.88%。

值得注意的是,中公教育出现的很多问题是行业性的,进入2022年,保住利润和现金流成为全行业的共同选择。中公教育的回复函,也披露了一些公职考试培训行业的走向。

图/在新浪黑猫投诉平台上,中公教育近30天新增投诉量超2000条。

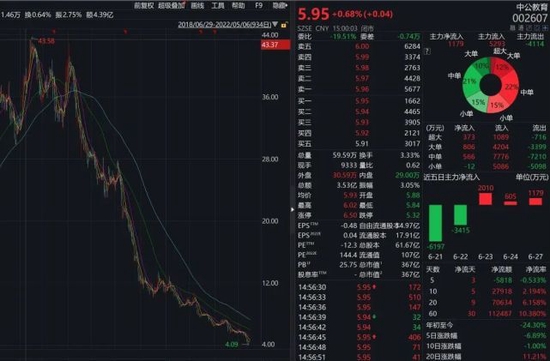

图/二级市场上,中公教育近年来股价也连续下挫,2021年2月冲高到43.58元每股的峰值区间,总市值超2600亿元,让中公教育创始人李永新的身价成功问鼎全球教育界首富的宝座。截至2022年6月27日收盘,仅剩5.95元/股,市值367亿。

激烈竞争下增加协议班

2020年疫情暴发,各地公考、事业单位考试等纷纷推迟到下半年,却意外带来了公职考试培训行业的红火。由于各地公务员、事业单位、教师等岗位扩招,也引发了公职考试培训行业的激烈竞争。

中公教育财报显示,2020年营收112亿元,净利润23亿元,均创新高。另一家行业巨头粉笔科技在2020年的培训课程及线上产品的总付费人次则高达960万。

接下来的一年,头部机构争夺师资、争建校区,展开激烈竞争,公司经常成本轰然抬高,让激烈竞争只持续了约一年时间。

协议班是公职考试培训最重要的班型,协议班收费高,但根据笔试、面试是否通过可以协议退费。

回复函写道,2021年为应对市场环境的不利影响和激烈的行业竞争,中公教育“加大了高退费班的推广力度以及增加了学员贷的使用,这些措施的实施一定程度上造成了退费增加”。

2019至2021年,中公教育退费率分别为44.14%、46.54%、68.46%,退费金额分别为74.2亿、100.1亿、153亿元。

采用学员贷模式的退费率更高,根据财务部门统计,2019年至2021年退费率分别为 68.46%、73.06%、82.94%。

这是因为,贷款主要用于学员可退费部分,并且主要针对考试难度较大课程,实际操作中使用贷款学员考试准备不够充分,因此其退费率普遍高于公司整体综合退费率水平。

协议班的单价较高,可以给公司带来大量收入。比如2021年前三季度,超过83%的协议班学员选择了1-5万元价格的班型,还有超过11%的协议班学员选择了5万元以上的班型。

高退费协议班是行业现象。粉笔科技招股书披露,截至2021年9月30日,退款负债达7.75亿元,同期营收只有26.3亿元。

收款减少、退费增加,直接影响公司现金流,在市场看好时,协议班支撑公司营收和学员人数大幅增长,但在市场不明朗的形势下成为不容忽视的风险点。

在5月11日举行的业绩说明会上,中公教育表示,今年一季度高退费比例产品已在持续降低。

保住现金流

可以发现,中公教育在发力改善现金流。

回复函写道,“公司目前经营业务正常进行,随着省考时间确定,其他大型考试也会陆续推出,公司能够形成持续的经营现金流,这是公司得以持续经营的根本保证。”

中公教育的现金流曾经有多紧张?

2021年财报显示,中公教育经营活动产生的现金流量净额为-40.98亿元,去年为48.82亿元,同比减少183.93%。

在2021年净收款只有51亿余元的情况下,中公教育的营业成本是53亿余元。一位在线职业教育机构创始人告诉21世纪经济报道,“2021年中公教育的现金流是约-40亿元,银行的短期贷款约几十亿元,所以他们可能是通过短期借贷缓解现金压力的。如果有一天银行不贷款的话,经营压力可想而知。”

好在这种情况没有发生。回复函中只是写道,受公司经营亏损及其他因素影响,公司原贷款银行在贷款到期后续贷审批时间延长。截至回复函发布时,中公教育的银行授信剩余额度有19.5亿余元。

其他公职考试培训机构其实也缺钱。2021年2月粉笔科技拿到3.9亿美元巨额融资,但其招股书披露,截至当年9月30日,账上现金只剩下约8.5亿元,还包括了协议班预收款。“如果后续有持续退费,最终账上的现金可能是负的,所以粉笔科技需要上市融资。”上述在线职业教育机构创始人说。

开源节流,是在线教育公司的普遍现象。中公教育回复函称,已经改变重资产投入的经营理念并已着手处置部分暂不投入开发的土地等长期资产,并将淘汰冗余品类,聚焦考研、IT、职教等核心品类。今年一季度,中公教育现金流量净额改善为5.99亿元。

揭示行业性动向

中公教育的回复函还披露了整个行业的一些动向。

首先,动辄数万元的高端课程能否持续?回复函中写道,今年一季度高端学员消费出现较为明显的减少。部分学员对于教育的投入,出现了选择本地价格较低的小型培训机构的趋势,由于去年开始的教育机构大减员,很多离职老师组织成立了较多的零散小机构,对公司的招生带来一定的影响。

但是回复函也称,公司始终处于行业领先地位的核心要素并未发生改变,并未发现其市场占有率明显下滑。

未来,随着高退费产品缩减,高收费课程将回归理性,“天价公考培训班”现象将缓解,但行业的品牌效应不会减弱,各个机构仍需提升服务品质打造品牌,才能在市场中立足。

其次,公职考证培训行业如何维护用户运营?回复函中,年审会计师对学员复购情况进行统计发现,复购5次以上的收款金额占比1.21%。复购多次的原因主要系学员为顺利就业,一年内报多种考试课程;学员同一年内考试未过而继续报第二年课程;学员在促销时多次购买小金额课程;学员补缴培训课程杂费等。

高途创始人陈向东曾对记者表示,与K12教育不同,职业和成人教育业务几乎可以忽略复购率。中公教育1.21%的5次以上复购率佐证了这个观点,这意味着,职业和成人教育将特别强调品牌效应和教学效果,一旦用户体验不足,用户流失后的损失将很难挽回。

第三,职业和成人教育行业能否纯线上化?回复函中,年审会计师对“双师”直播课直播情况进行突击检查,发现出勤率为78.57%。“双师”直播课是一种OMO课程,一名老师负责直播授课(通常为名师),另一名老师在班级现场维持上课秩序,负责学员现场督学。

一般认为,线下模式的出勤率要高于线上,职业和成人教育行业的用户很多需要顾及工作和家庭,线上出勤率往往更低。因此,职业和成人教育机构目前的主流模式为OMO,而非纯线上模式,中公教育的出勤率数据再一次佐证了这个现实。

实践中,公职考证培训行业近年来线上业务比例有所提升。中公教育线上班次收款占比从2019年的16.45%增加至2021年的37.91%。这主要有两个原因:代替线下授课的应对之举;发布线上低价课用以获客。未来,线上线下定位不同、相互补充的OMO模式或将持续。

来源:新浪科技、21世纪经济报道

豫公网安备 41010502003384号

豫公网安备 41010502003384号