资本市场为何不爱雷军、李彦宏?

欢迎关注“新浪科技”的微信订阅号:techsina

年过50依然仰望星空,勤奋且没打算退休,公开场合还能听到他们演讲,雷军和李彦宏这样的企业家如今在国内互联网界不多见了。但资本市场为何总是不买他们的账?

文/董小花 编辑/安心

来源/好看商业(ID:IGreatBI)

资本市场再一次不买小米的账。

Q3财报发布后,小米股价在11月24日盘中跌超7%,截至收盘,跌幅为6.96%。

今年第三季度,小米营收780.6亿元,同比增长8.2%,略低于市场预期的796.14亿元;经调整后的净利润为51.76亿元,同比增加25.4%。

小米的基本盘—智能手机业务Q3营收478亿元,毛利率12.8%,同比增长4.4个百分点。

受手机业务拉动,小米Q3毛利率回升至18.3%,超市场预期。

此外,小米Q3财报还有其它亮点。包括:境外市场收入409亿元,在总收入中占比达到52.4%;截至2021年11月22日,MIUI全球月活跃用户数首次破5亿;互联网服务收入73亿元,再创单季度历史新高,毛利率73.6%,同比提升13.1个百分点。

奈何资本市场并不买账,小米股价在财报发布次日开盘就变绿;11月25日,小米股价盘中继续下跌,不过最终以微涨1.66%收盘。

小米股价在今年1月1日达到历史高点35.9港元,之后几乎一路向下。截至11月25日收盘,小米盘中最低跌至19.02港元,年内最大跌幅超47%。

“劳模”雷军勤奋工作一整年,小米的股票市值缩水近一半。在这一点上,百度创始人、董事长兼CEO李彦宏跟雷军的待遇差不多。

百度股票在今年2月1日触及近几年高位354.8美元,市值再次突破千亿美元大关。但之后很快进入下跌通道。

截至11月24日美股收盘,百度股价为151.39美元,总市值535.32亿美元,结结实实地缩水了一半。百度在港股的表现与美股基本一致。

年过50依然仰望星空,勤奋且没打算退休,公开场合还能听到他们演讲,雷军、李彦宏这样的企业家如今在国内互联网圈不多见了。

但资本市场总是不买他们的账,这究竟是为什么?

股价意难平

业绩不错,但资本市场不买账。这种情形,小米再熟悉不过了,毕竟它不是第一次在资本市场意难平了。

今年上半年,小米几乎迎来史上最好的时候:二季度收入877.9亿元,同比大增64%,经调整净利润63亿元,同比增加87.4%。小米在二季报中评价其业绩时,连用了7次“创历史新高”。

但是,但是,面对小米如此高光的时刻,资本市场就是不买账。财报发布次日,股价开盘半小时就由红转绿,最终以3.55%的跌幅报收。

今年3月11日,小米正式决议行使股份购回授权,以不定期按最高总额100亿港元在公开市场购回股份。

目前为止,小米已经多次回购股票,但仍不能改变股价走势。

有投资者在股票社区吐槽说:实在是地狱模式,上半年投了12万,一不留神就跌超30%了,何至于此呢?

就连雷军自己也有点想不通。他曾在小米十一周年的演讲中问:“我们如此努力地工作,小米的收入和市场份额都在增长。为什么资本市场就是不认可小米?”

雷军承认,股价破发和跌跌不休,曾给他造成心理阴影。

2018年,小米启动IPO,全球瞩目。它是香港首家同股不同权的公司上市,也是全球第三大规模的科技股IPO。

最初的预期里,小米的IPO估值可到2000亿美元。雷军在小米最终定价前也摇旗呐喊,称小米的估值应该是苹果×腾讯。但最终小米IPO定价17港元,意味着IPO估值只有约500亿美元,较预期大打折扣。

即便如此,2018年7月9日,小米挂牌当天就破发,IPO投资者全部亏损,包括为小米IPO站台的基石投资者李嘉诚、马云、马化腾等名流。这让雷军和小米管理层都感到难堪。

雷军在IPO晚宴致辞时忍不住打了一个包票:今天破发,我对不住大家了。我们会努力工作,一定要让IPO投资者至少赚一倍!

雷军那天晚上喝了很多酒,他跟同事反复说,一定要努力工作,不能亏别人的钱。

结果,小米股价在两年后才让IPO投资者回本。雷军给自己挖的坑,花了2年半时间才填上。

今年1月4日,小米股价达到34港元高位,较IPO发行价翻了一倍。雷军在8月份的年度演讲中提到,当年吹的牛(让IPO投资者赚一倍)终于兑现了,他可以卸载所有股票软件,再也不关心股价了。

所以,目前有亏钱的股民呼吁雷军赶快把炒股软件再装回来。对此,不知道雷军怎么看?

相比之下,李彦宏对股价似乎早已变得佛系了。

今年初,百度市值重回千亿美金,外界纷纷认为“能打的百度回来了”。李彦宏却在内部分享了一封投资者的来信,用意大概就是让大家忘记股价。

那位投资者在信中说,“股价不是衡量百度存在价值的尺子,对于百度来说,最重要的是能否推动人类的进步和发展”。所以,他认为,百度应该忽略资本市场的一些声音,更不要去刻意迎合资本市场。

2005年百度上市时,李彦宏也曾对发行价“斤斤计较”,一再上调。

当年百度开始内部定价时,投行推荐定在17~19美元区间,在百度要求下,调高到要18~20美元,但百度还是觉得这个定价低了,经过一番讨论后他们又把发行价定在19~21美元区间。

最后到最后,百度再次提高发行价,满意地定在了27美元。

出乎所有人预料的是,2005年8月5日晚,百度在美股挂牌后开盘暴涨至66美元,盘中攀高至150美元,最终以122.54美元收盘。

2005年8月5日,百度登陆纳斯达克

2011年3月,百度成为中国市值最高的互联网公司,李彦宏也一举登上“中国首富宝座”。

但那几乎也是百度的巅峰时刻。之后,百度市值逐渐被阿里、腾讯远远甩在身后;最近几年,甚至被后起之秀京东、美团、拼多多和字节纷纷赶超。

到2015年3月,百度市值已经不及腾讯的1/2,只有阿里的1/3。但就他们在2014年的营收和净利润来看,百度与腾讯、阿里的差距并没有市值差距那么大。

面对百度市值被赶超,以及首富位置易主,李彦宏曾在2015年做客央视节目时表示,(股价)慢慢会反应百度的真实价值,他的性格就是认准了就去做,不跟风不动摇,别人怎么想无所谓。

现实很难,梦想很贵又很远

小米和百度,目前呈现给资本市场的共同点是:老业务有挑战,不进则退;新业务需要持续烧钱,且短期内看不到大规模的商业变现。

小米独创了铁人三项的商业模式,核心就是向用户提供极致性价比的硬件,在此基础上,靠互联网业务赚钱。

在IPO前,雷军甚至公开承诺小米的硬件综合净利润率永远不超过5%,如果有超出部分,将全部返还给用户。

但截至目前,小米的营收和利润依然主要来自硬件。

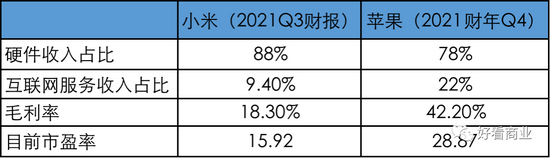

2020年,小米实现营收2459亿元,其中,1522亿元来自智能手机,674亿元来自IOT与生活消费品,这意味着,硬件营收占比约90%;来自互联网服务的营收为238亿元,在总营收中占比9.6%。

今年Q3,小米总收入781亿元,虽然互联网服务收入增速最快,毛利率最高,达到73.6%,但它也只贡献了9.4%的营收,比例较去年底还下降了。

所以,目前资本市场依然把小米当成硬件公司,给出的市盈率约为16。苹果的市盈率远好于小米,目前接近29。

从收入结构看,最新财报显示,硬件收入在苹果总营收中占比超78%,软件服务占比接近22%。而苹果的毛利水平也好于小米,2021财年Q4毛利率达到42.2%;小米Q3的毛利率为18.3%。

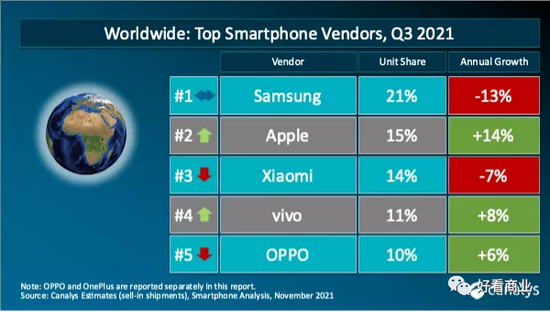

随着华为手机让出市场蛋糕,今年2季度,小米手机站上全球第二,仅次于三星,领先于苹果。

但到了Q3,Canalys报告显示,小米手机出货量同比下滑约6%,市占率14%,排名降至第三;苹果出货量同比增长14%,市占率达到15%,抢回市占率第二的位置。

2021Q3,全球手机市场份额数据,图片来源:Canalys

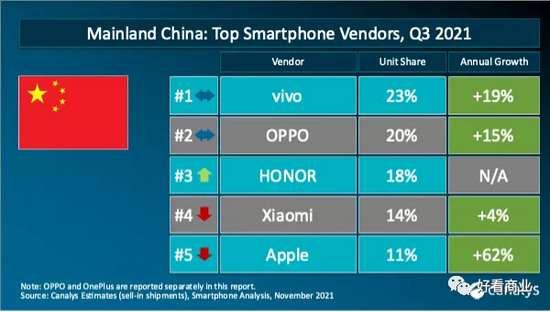

小米现在面对的挑战,外有苹果,内有荣耀。

今年Q3,小米在国内市场被荣耀赶超,丢掉市占率第三的位置,降至第四。

2021Q3,中国手机市场份额数据,图片来源:Canalys

对于影响小米出货量的核心零部件短缺问题,小米管理层给出的判断不乐观。他们认为,到2022年上半年仍存在结构性的挑战。

智能手机是小米的基本盘。手机出货增长不乐观,小米的研发和管理费用却在快速增长。

第三季度,小米的管理费用增长50%;研发费用增加40%,而营收增速只有8.2%。

这背后,一个很重要的持续花钱项就是造车。小米今年3月底正式官宣造车,目前团队规模超500人,但预计到2024年上半年才能正式量产。而小米在造车上的重投入才刚开始。

现实很难,梦想很贵又很远,小米如此,百度同样受困于此。

最近几年,百度的基本盘-在线广告业务持续受到字节系和阿里、腾讯的分食,这是大背景。

加上疫情等因素导致的经济下行,也增加了百度广告的变现难度。

今年Q3,百度核心(含传统广告业务+创新业务)营收247亿元,同比增长15%。其中,广告收入195亿元,同比增长6%。今年前三季度,百度广告增速都呈显著下滑态势。

百度的创新业务,包括智能云、Apollo自动驾驶与智能音箱等增长迅速。第三季度,创新业务营收增长76%,但这块业务营收规模很小,只有约52亿元。

同样的,百度造车、无人驾驶等在内的创新业务也都是需要持续大投入的项目。

Q3,百度核心的研发投入同比增长46%,销售和行政费用同比飙升82%;而同期营收增速只有15%。

百度的集度汽车预计2022年量产;而Apollo自动驾驶相关业务短期内很难大规模商业化。

高投入、慢增长将成常态?

随着消费互联网红利见顶,多种迹象表明,国内互联网行业正在告别高增长。

今年Q3,阿里营收同比增长29%,明显低于市场预期;不仅如此,阿里还破天荒地调低了全年营收增长指引,从30%下调到20%-23%。

腾讯增速也在放缓。今年Q3,其营收同比增长13%;而去年同期的营收增速是29%。

就连此前一直增长生猛的字节跳动也曝出增速放缓的消息。

据证券时报报道,字节跳动商业化产品部近期在全员大会上披露,其国内广告收入过去半年增长停止,这在字节跳动2013年商业化以来的几年里尚属首次。

从阿里、腾讯、美团、字节等巨头的动作看,从消费互联网向产业互联网和硬科技转型,是必然选择和不得不为。

硬科技、产业互联网的特点就是前期投入大,见效慢。国内AI四小龙的成长轨迹已经佐证了这一点。

小米、百度押注的智能汽车、人工智能都被视为未来十年超大规模的阳光型赛道,但同时也是前期投入大、见效慢的方向。但就像雷军所说,方向对了,就不怕路远。

只是,无论是互联网从业者还是资本市场,都需要适应慢下来的节奏,这需要时间,但又不得不面对和接受。

相比较而言,在向硬科技、产业互联网转型的路上,小米、百度开始的都不算晚,甚至是走在了前列。

不仅如此,他们底气也算足,除了人才和技术积淀,手上还有很多钱。

截至今年三季度末,小米账上的现金及现金等价物为326.49亿元,而其现金资源总额为981亿元。

同期,排除爱奇艺,百度持有的现金、现金等价物、限制性现金和短期投资总值为1836亿元(约合284.9亿美元)。

所以,一直以来,市场上都有声音认为,小米和百度被低估了。但让人费解的是,既然被低估,股价为何又跌跌不休?

面对这样的资本市场,对于雷军和李彦宏而言,除了暂时忘掉股价,专心赶路,可能也别无他途。

来源:新浪科技、好看商业(ID:IGreatBI)

豫公网安备 41010502003384号

豫公网安备 41010502003384号