百度造的车,拉得动股价?

作者 Odin Asgard

看起来,百度如今的股价与它自动驾驶的成败息息相关。

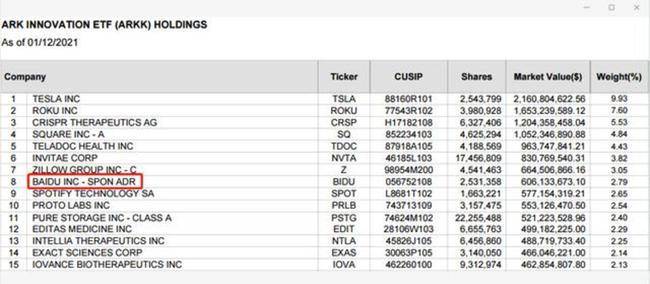

今年1月初,百度宣布与吉利组建的集度汽车,正式向造车进军。消息出来后,百度一度被“女版巴菲特”木头姐 Cathrine Wood 高度看好,跻身 ARK 的第 8 大持仓(下图),也是仅次于特斯拉后的第二支“汽车概念股”,木头姐差不多把它当成了下一个“特斯拉”。

图片来源:钛媒体

然而,进入5月,ARK 一改先前看好的态度,多次抛售百度,百度已由 ARK 第 8 大持仓,变成第 25 大持仓股票。

木头姐的持仓变化,侧面反映出了资本市场对百度的情绪。如今自动驾驶已成为支撑百度股价的重要抓手。

可在该领域,百度究竟积累如何,又有多大的胜算呢?

如果不了解自动驾驶的发展历程,就难以了解百度的自动驾驶技术,到底达到了怎样的程度;如果不了解汽车产业的脉络,就难以理解为什么百度要走上造车一途,以及他们在未来要遇上多大的难关。

百度自动驾驶路线,与其他公司有何不同?

百度所走的路线,何以使他们要亲自造车?

百度与吉利合作的背后,透露了怎样的玄机?

百度路线,与你想象的不同

首先,百度2013年就开始布局自动驾驶了,这似乎意味着如今它在这个市场上应该更有优势。为什么百度突然在 2013 年就部署自动驾驶,是因为他们眼光远大吗?

不完全是。

早在 2010 年,Google 已经大力推动自动驾驶汽车,多年来百度一直被视为“中国的 Google ”,对其亦步亦趋也是十分自然。

图片来源:Waymo

Google的目标,是打造一台没有驾驶者、没有驾驶舱、更没有方向盘、就连瞎子也能操作、完全自主的“无人驾驶汽车”(上图)。这就是更先进、但也更激进的 L4~L5 级别的路线。

百度跟随Google,也走上了这条路。

图片来源:快科技

与Google Waymo这种相当激进的路线不同,特斯拉、蔚来、小鹏选择的则是折衷的辅助驾驶路线 (ADAS)。

这种所谓的自动驾驶,是L2级别的,它需要驾驶者手握方向盘操作,借此想要实现Full Self-Driving 仍然相当遥远。

Google Waymo的前 CEO John Krafcik,早前曾这样怼过大热的特斯拉一把:“我们开发的是完全自动驾驶系统,而特斯拉是开发优秀的辅助驾驶系统 (ADAS) 的车企......很多人都误以为自己开发 ADAS系统,未来就可以戏剧性地跳级变成自动驾驶。”

为何这位Waymo前CEO可以如此骄傲?那是因为,如果 Google 占据了自动驾驶系统——就像Android之于智能手机,就等于掌控了整个汽车产业的命脉。

Odin 先前撰文分析自动驾驶时曾表示,自动驾驶的灵魂,其实就是“智慧城市”。当街上的汽车通通变成“无人驾驶”,未来的整个交通物流将由自动驾驶系统掌控。

当 Google 和百度真的占领了自动驾驶的中枢,车企的地位将不再重要,仅仅变成一家交通工具的代工厂而已。他们要把驾驶者赶下车,就等于切断了驾驶者与汽车的直接联系,汽车的拥有感也将会大幅降低,势必减少影响汽车的销量。

这时候车企就会被严重边缘化,驾驶者的驾驶体验将不再重要,汽车品牌多年来所吹嘘的汽车性格、品牌个性等故事,将会通通变成笑话(上图)。

此外,到目前为止,不少国家和城市的法规也明确表示,不允许任何无人驾驶车辆在公开道路上行驶。

戏剧性的是,Google Waymo 这个 CEO,在吐槽特斯拉路线不久,灰溜溜地离职了。而且他的离职,更被坊间视为“Google 自动驾驶时代的终结”。

路透社在 2016 的报道指出,当时 Google 正在独自构建完全自动驾驶汽车的原型,拒绝车企逐步增强具有自动驾驶功能的计划,使车企根本不清楚 Google 到底是朋友还是敌人;更有在福特汽车工作的学者指出,车企绝不想让 Google 成为唯一一个能定义自动驾驶规则的公司。

但尽管如此,Google 并没有因此放慢他们在 L4 无人驾驶上的研发。毕竟这些车企拥有再强大的汽车硬件技术,但他们在软件技术上的积累,远远比不上这些互联网公司。

何况同样的历史,已在手机市场上发生过一次,尽管手机厂商再不乐意,仍然只能寻求 Google 帮助。

然而 Odin 并不认为手机的商业模式,能够被硬套在汽车上。至于原因为何,在妙投App深案例专栏的原文中,进行了详细的解读,这里不再赘述。

L2 辅助驾驶,取而代之

尽管车企目前的确不懂得怎样研发自动驾驶,他们仍可以“先坐上 L2 级别的车,后补票 L4 级别的票”,最后 Google 或百度真的能成功的话,到时再“换乘”也来得及。

因此,他们找到了另一个更合适的上车方案——Mobileye。

最初,特斯拉力吹自己是自动驾驶汽车之时,靠的就是 Mobileye 的方案;而不少传统车企要转型“自动驾驶”(包括百度的合作方吉利),同样也有采用 Mobileye 的方案。

后来,英特尔嗅出当中的商机,把 Mobileye 收购了,并进一步把 Mobileye 发展成全栈的自动驾驶方案。

今天不少人将 Google 和百度在自动驾驶战略上的失利,归咎于车企想研发自己的技术,但这并不完全正确。

笔者先前曾提过,Mobileye 采用的是全栈的紧耦合方案,车企将难以进行定制化和差异化的修改。而且,Mobileye 也不会与车企分享原始数据,所以车企要一边用他们的方案、一边开发自己的自动驾驶技术,也并不容易。

那为什么Mobileye大受欢迎,而Google却不受重视?

原因在于,尽管 Mobileye 不会与车企分享数据,但车企仍然借助其感知结果来开发决策算法,这就能一边卖车、一边开发自动驾驶技术。换言之,Mobileye 的辅助驾驶技术,不一定是“最优”的方案,但相对于 Google 的无人驾驶技术而言,肯定是“较可行”的方案。

结果,特斯拉越来越受欢迎,也越来越受关注,到了 2020 年初,特斯拉市值突破 8000 亿美元。在这时候,越来越多车企借助“L2 辅助驾驶”技术,先上“自动驾驶”的快车,然后慢慢补回“人工智能”的票。

差不多时间,Waymo 的估值仅仅略高于 300 亿美元,在“自动驾驶”领域的存在感也越来越弱。

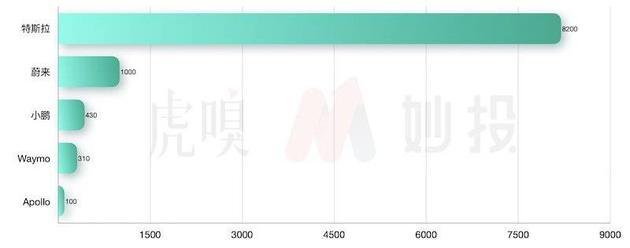

特斯拉、蔚来、小鹏、Google Waymo、百度 Apollo 在 2021 年一月最高市值/估值(亿美元)的对比。 特斯拉、蔚来、小鹏、Google Waymo、百度 Apollo 在 2021 年一月最高市值/估值(亿美元)的对比。

百度自动驾驶的商用化困境实则与Google类似。

随着国产造车新势力的崛起,在 2021 年年初,蔚来市值突破 1000 亿美元,小鹏市值也高达 430 亿美元。但百度汽车平台 Apollo 在宣布造车之前的估值,才仅仅 100 亿美元(上图),而百度的自动驾驶事业,存在感也日渐式微。

诚然,据部分专注人工智能领域的投资人表示,特斯拉的兴起基本宣告了 Google 方向的失败。这条 L4 自动驾驶路线也许有技术优势,但是从商业落地的角度看并不成立。

如果照此发展,随着 L4 自动驾驶路线渐渐被边缘化,百度很可能会被人遗忘。

百度的真正软肋,不在技术

一直以来,百度造车一事广受市场关注,源于他们是自动驾驶技术的先行者。

腾讯科技声称扒了百度 1944 条专利,并向业内人士咨询,认为百度的人工智能算法,侧重于 L3~L4 级别的自动驾驶,而目前的辅助驾驶技术则相对较少(上图)。此外,百度在高精地图、人工智能算法、大数据方面均极具优势,尤其高精地图优势明显,是连特斯拉都很难具备的能力。

可是,百度的最大软肋却是,在电动、芯片专利上的储备明显不足;更重要的是,由于长期作为乙方供应商,在控制执行层面,也就是和硬件的交互上(比如执行转弯、刹车等命令),无法真正深入。

因此,百度一直缺乏现实场景下的驾驶数据来反哺算法和系统。

细心的读者可能会发现,百度的技术集中于 L4 级“无人驾驶”技术,所以并不一定能适用于目前车企常用的 L2 级辅助驾驶。

让我们以百度无人驾驶出租车为例(上方视频),这些出租车安装了比一般量产汽车更多的传感器(请注意车顶)。据消息指出,百度为了安全需要,他们在 2016 年的自动驾驶方案里采用了高达 50 万元的激光雷达和 20 万元的车载大脑。

如此高规格的自动驾驶汽车,其感知能力和路径规划能力将绝非特斯拉或蔚来之流所能比拟,但成本也远比他们要高出不少。

尽管今天的汽车传感器售价比起 2016 年已大幅下降,却依然无法用于在售价上具竞争力的量产乘用车。百度自动驾驶技术部总经理王云鹏在 2021 年的上海车展上也公开承认:尽管百度最懂如何使用激光雷达,但近两三年成本还是会有些高,距离车规量产还有一些距离。

当然,百度在出租车上使用如此高规格的传感器,并不代表他们就不可能降低传感器的规格。百度在今年的上海车展,就展示了一个基于纯视觉的辅助驾驶 ANP 方案。但目前还没有充分的证据表明这种方案同样可以适用于任何一个地方。

既然百度的 L4 级别自动驾驶路线,很难在全国大规模测试和验证,因此他们的无人驾驶出租车开得再溜,也只能在固定路段、固定站点开得溜。

换言之,百度的“L4 无人驾驶”方案,与量产乘用车常用的辅助驾驶方案不见得很匹配,即使百度下场造车,亲自将相关技术落地,同样不容易。

早前,百度将部分的 L4 级无人驾驶技术,首次落地在其投资的威马汽车之上。可是,这台号称“20 万级国内首款无人驾驶量产车型”的威马 W6,惹来相当大的争议。因为 W6 能做到的无人驾驶场景,仅仅只有自动泊车,而 L2 级别的辅助驾驶,用的仍然是以前那一套 Living Pilot 系统,并没有搭配类似特斯拉 NOA 或蔚来 NOP 之类的 L2 级别自动驾驶系统。

不能商用化,就没有海量数据

这一点也突显了百度面临的另一个重要困境:百度自动驾驶技术在缺乏商业化应用下,一直无法进行足够的测试和验证,使他们严重缺乏数据。

正如 Odin 先前所说,自动驾驶赛道骨子里是一场“数据竞赛”。尽管车企把牛皮吹得再响,老说自己的算法优良,但自动驾驶算法基于人工智能,而人工智能需要由算法、算力、数据三大要素构成,只要无法在数据竞赛上胜出,就休想在自动驾驶赛道上脱颖而出。

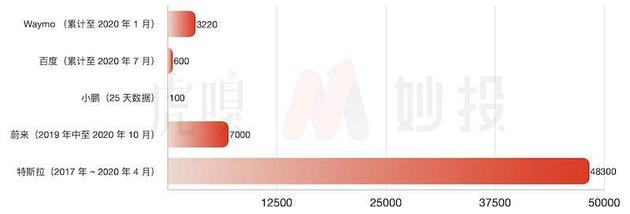

据百度表示,他们在 2020 年 7 月就累积了约 600 万公里的自动驾驶测试里程;而 Waymo 也在 2020 年 1 月宣布,自己取得了 2000 万英里(约 3220 万公里)的行车数据,是百度的 5 倍。这些数据看起来相当高,但无论他们测试频率再高,其数据的累积速度和质量仍然远远比不上市售的量产车。

2016 年,Bloomberg 的文章指出,即使 Google 再努力测试,Uber 庞大车队也能在 24 分钟内得出他们累积多年的测试数据。虽然 Uber 的数据大多来自 Uber 车上的模拟数据,但仍足以用于训练人工智能,以及绘制高精地图的数据。

Google Waymo、百度、小鹏、蔚来及特斯拉宣称的自动驾驶测试里程(万公里)。

到了 2020 年 4 月,特斯拉宣布称通过 AutoPilot 系统采集了 30 亿英里( 48.3 亿公里)的数据,是 Waymo 的 100 倍以上、百度的 500 倍以上。2020 年 10 月,蔚来声称,其 NOP 自动驾驶系统两年不到就测试了 7000 万公里。2021 年 1 月,小鹏也声称,在 NGP 推出 25 天后,累积 100 万公里测试数据(上图)。

值得注意的是,相比 Waymo 和百度那种只能在少量特定路面进行测试,这些 L2 级别的量产车带来的测试数据,覆盖范围更大,更容易采集多样化的数据,以应付更复杂的路况。

小鹏表示,NGP 系统的前期测试就覆盖了中国 90% 的高速公路;而蔚来 NOP 系统的路测更覆盖了 30 多个城市,被标记的特殊场景数已经超过 32300 个,估计能在中国逾 98% 的场景里实现定位和控制。

当然,车企通过“辅助驾驶”得到的数据,是否真的能叫做“自动驾驶”,仍有相当的争议性。

但现阶段来说,特斯拉、蔚来、小鹏等新兴车企在这些数据的帮助下,其“自动驾驶”功能已获得长足的进步,也得到相应的好评。另一边厢,只要百度的技术仍然无法商用化,他们在测试数据上的差距,会随着这些 L2 辅助驾驶汽车保有率上升而不断拉开。

因此,百度在近年曾多次通过向国产造车新势力投资,以此推动 Apollo 自动驾驶平台的商用化,并希望这些获得投资的车企,愿意仅使用 Apollo 平台作为唯一的自动驾驶方案,并为百度提供行驶数据。

可是,理想和小鹏在利诱之下,仍然选择拒绝了百度的投资。这不但反映了这些有一定技术水平的造车新势力,并不想绑死在百度身上;也反映了他们认定百度的技术水平,不一定能比得上自己。

在这情况下,百度不得不亲自下场,亲手造车。

魔鬼在合作细节里

如果百度的自动驾驶技术,不见得能撑得住资本的期待,那百度汽车硬件本身,又是否足以支持资本的青睐?

众所周知,百度并没有硬件经验,也没有产业经验。所以,百度需要跟吉利合作。

问题是百度和吉利的合作,细节相当诡异。

当百度在 1 月 11 日宣布造车,有消息指出,在这个百度和吉利的“集度汽车”里,百度占 55% 股份,吉利占 45%,主导公司的仍然是百度。因此,吉利一直被人怀疑在合作方案里,仅仅只负责代工。很快,主力生产和销售汽车的“吉利汽车”(0175.HK),却急忙跳出来澄清,说整个合作与他们完全无关。

图片来源:网易公开课。图片来源:网易公开课。

那到底是谁与百度合作?

那就是吉利汽车的母公司,吉利控股 (PINK: GELYY)。

吉利控股副总裁杨学良后来解释,一定程度也可理解为是替百度代工,但绝不是单纯的代工,而是一个工程技术的支持概念。在两天后,吉利控股突然与富士康宣布成立合资公司,提供代工生产及定制顾问服务;后来网上流出一段当时吉利董事长李书福的视频(上图),表示百度的代工方是富士康,吉利仅属支持方。

换言之,代工很可能仍然是富士康,“吉利控股”仅仅提供电动车平台 SEA 而已。百度要造车不但仍然要受代工厂和供应商剥削,也必须亲自建立销售和售后网络,休想得到“吉利汽车”的协助。

汽车是个重资产的产业。蔚来在 2014 年成立之后,年年都在烧钱,单单过去三年就累计亏损达 488 亿元,直到 2020 年,蔚来终于实现约 19 亿元毛利润,但在扣除运营成本后,仍然录得 53 亿元净亏损(上图)。

换句话说,百度要面对的绝不是 Google 推出 Pixel 时那种演示性的小项目,而是需要踩过蔚来一路踩过的坑,在 5~10 年之内亏本数百亿、甚至千亿元。

但没有足够硬件经验的百度,真的能像特斯拉一样有大团圆结局吗?

造车和平台的两难局

如果百度真的要卖车,他们就必须不断烧钱填坑。但不断花大钱投资造车事业,将会跟合作伙伴产生利益冲突,未来将更难吸引车企采用百度的自动驾驶平台。

近年车企纷纷积极研发自家自动驾驶技术、不想当别人代工厂,只要百度不断在“集度汽车”身上投入巨额资金,就必然挑动这些车企的神经。

毕竟华为“三年不造车”的诡异承诺,已把车企吓得半死,还有谁真的相信百度的“开放性是同等”呢?但如果百度光是搞出少量百度版本的“贴牌吉利”,出货量自然难以提升,也自难以采得更多数据,更难在一众专研自动驾驶技术的竞争对手中脱颖而出。

到底是踩坑好,还是小打小闹好?可能连百度自己也不知道。

来源:新浪科技、虎嗅APP

豫公网安备 41010502003384号

豫公网安备 41010502003384号