杀不死的共享充电宝:一个“怪兽”远远不够

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李晓蕾 薛钰洁

来源:Tech星球(ID:tech618)

头图|视觉中国

很少还有人记得,2017年,共享充电宝行业处于鏖战之中,补贴让价竞争还是推广品牌的门路之一,小电、怪兽充电先后推出过“一分钱一小时”的充电活动。

和共享单车一样,共享充电宝从一开始就有明晰的商业模式,收取租金。这就导致,入行容易,做大却很难,品牌九死一生。

两年之后,行业呈现稳定的“三电一兽(街电、小电、来电、怪兽充电)”竞争格局,当时行业人士普遍认为,共享充电宝行业会以其中某两家合并,或者其中一家被巨头收购作为结局。事实上,投资人、企业间也曾商讨过相关的可能性。

最终的结果是,合并虽未成,但头部四家公司却默契地先后多次提高单价,以确保企业活下来,更大程度地盈利。

共享充电宝从起初的1元每小时,普遍上涨到了3-4元每小时,为了降低用户对涨价的体感,品牌还将租赁计费标准的价格展示为半小时。而在一些景区、车站等高人流量场景,甚至出现了每小时10元的高价。

一位网友截图显示,郑州火车站有共享充电宝租赁价格为10元每小时

租赁价格逐渐增长,用户频频“叫苦”之下,“三电一兽”却都活了下来。今年,小电科技也已经进入上市辅导阶段,准备在A股创业板上市。怪兽充电宣布赴美上市,怪兽充电提交的招股书让行业开始注意到,共享经济领域出现了唯一一个已盈利的“幸存行业”。

招股书中披露的数据,让共享充电宝行业经营模式遭遇质疑,虽暴利,实际却在为商家打工;同时暴露的问题还有,租赁收入占据极大比例,行业其他盈利模式尚处早期探索阶段;除此之外,因涨价导致的各种舆论质疑,以及在二三线城市以及下沉市场,还有层出不穷的充电宝品牌,都在蚕食头部品牌的市场份额。

种种迹象都在表明,今天的共享充电宝市场,还远不是终局。

烧钱,也暴利,毛利率84%

共享充电宝曾经是资本竞相追捧的宠儿,而融资之后,烧钱快速扩张,也是这一赛道在发展初期的一大显著特征。

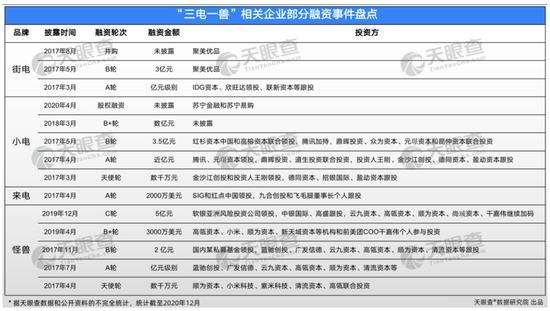

公开数据显示,2017年3到5月,将近40天的时间里,共享充电宝行业获得了11笔融资,总融资金额为12亿元。远高于共享单车行业初期所拿到的融资金额。

在这一年,共享充电宝无疑是最受资本宠爱的新经济物种,仅是“三电一兽”四家公司,就有10起融资发生在2017年,占比高达7成。

2020年,美团入局共享充电宝,曾一度成为行业的“不稳定因子”,外界普遍认为,美团再次重启充电宝业务,很可能会打破市场上已经稳定的“三电一兽”局面。

去年3月,美团共享充电宝事业部正式成立,低调铺量两个月后,才正式对外公开。Tech星球了解到,美团内部架构中,共享充电宝事业部与共享单车事业部平级。年底之前,美团共享充电宝业务就已经实现了盈利,而共享单车仍处于亏损中。

这足以佐证,共享充电宝的模式促使其回本周期之快。行业中普遍的共识是,共享充电宝回本周期平均在三个月到六个月之间。同时,还有行业人士称,通常,共享充电宝的使用周期在2年左右,耗损率极低,因为很大一部分共享充电宝在多次租赁后,最终会被消费者以99元买断。

举例来说,根据怪兽充电财报,2020年,其充电宝销售收入占2020年总收入的2.89%,按单个充电宝售价99元来换算,这一年,怪兽充电宝的销售量就达到了820万个。用小米充电宝来做对比,小米10000毫安充电宝售卖价格仅为99元,与共享充电宝普遍的5200毫安价格相同。

对于共享充电宝品牌品牌来说,大多数充电宝都在市场上流通了一定的时间,这部分收入几乎可以算得上净赚。

要知道,在2020年,怪兽充电的毛利率虽较去年有所下降,仍高达84.67%。

艾瑞咨询《2020共享充电宝研究报告》中提到,在直营模式下,共享充电宝毛利率至少能达到24.85%。而各项成本中,设备成本仅为15.4%,商户成本占据最大头,将近48%。换句话说,共享充电宝品牌赚来的钱,其中有一半被商户抽走。

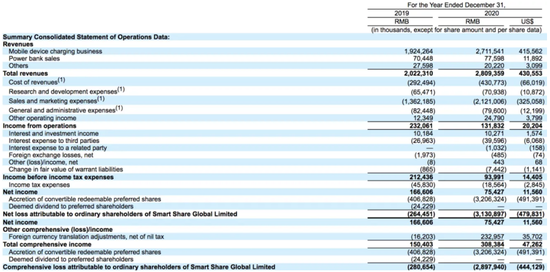

这一点在怪兽充电的招股书中也得到印证。根据怪兽充电招股书,2020年,怪兽充电研发开支仅为7094万元,总营收达到28.09亿元。需要注意的是,这一营收还因为2020的疫情而有所折损。

营收增加的同时,投放点位的激烈费用也大幅上升,从2019年的9.276亿元上涨至2020年的15.76亿元,同比增加70%。

而这些激励费用,都流向了大小商家,包括共享充电包的佣金和入场费。这就造成了共享充电宝为商户打工的局面。怪兽充电这一费用的激增,也与2020年的市场竞争局面有关。

实际上,扩充点位是充电宝品牌扩大规模的不二途径,针对商家佣金及入场费支出在未来长期内都很难解决。遇到核心位置、商圈,高流量的商家与场所时,共享充电宝企业的入驻成本就会自然增长。尤其是,当行业中来了势力更强劲的搅局者——美团。

美团的策略是流量的置换,此前有报道中提到,如若商家与美团签约共享充电宝,充电宝每使用一次,美团和大众点评的真实点击量就会增加一次,用得越多,餐厅的排名就越靠前。对于很多商家来说,这一点具有强大的吸引力。

而无法在流量上为门店提供助力的其他充电宝品牌,就不得不以增加入场费以及提高销售分成的模式来与头部商家门店进行谈判。一些营收极高的夜店、酒吧、KTV等消费场所,不仅可以拿到高达数十万的进场费,还可以获得最高80%的销售分成。

为了进驻这些门店,共享充电宝品牌就不得不让出利益,把已经放在自己碗里的蛋糕再分出去。

疯狂的充电宝生意,下沉市场小品牌涌现

在疯狂的充电宝赛道上,竞争从未停止过。

Tech星球注意到,在许多三四线城市,下沉市场,除“三电一兽”外,还有诸多相对规模较小,但在区域上野蛮生长的充电宝品牌,也试图通过各种方式分走充电宝行业的暴利。

天眼查数据显示,我国目前共有超520家企业状态为在业、存续的共享充电宝相关企业,大多为2017年之后注册,2017年新增相关企业超过120家。2020年1-11月,我国共享充电宝相关企业注册量达70余家。

共享充电宝相关企业注册分布。数据来源:天眼查

拿深圳来说,除去来电、街电之外,如倍电、瞎充、缺电等一批小型共享充电宝品牌,正在另辟蹊径,通过代理商模式将自己的产品送往下沉市场。

与直营模式不同,代理商模式更低投入地打开市场,品牌承受的资金压力也相对较小,但很难形成全国范围内覆盖的大规模。这些品牌招募的代理商,多在下沉市场拥有本地的资源和人脉,促使充电宝网点铺设和地推更加高效和灵活。

但许多区域充电宝品牌,更想做的是销售充电宝的生意。深圳一家充电宝品牌商代理商招募人员,自称有356个代理商,他告诉Tech星球,他们的合作模式通常为两种,一是鼓励商家直接购买,一台充电小机柜900元,8个充电宝。而是与商家合作,充电宝免费提供,但营收需要五五分成。招募人员会反复建议,强调推荐第一种模式。

另一家品牌则表示,代理商通过直接购买充电宝设备去铺设点位,在回本后只需向运营方缴纳10%的分成。倍电工作人员举例说,一位青海的代理商,向当地县城的理发店、小饭店等投放充电宝,效率可以达到一天投放几十台。

同时,这部分企业大多提供共享充电宝代工的服务,支持OEM贴牌合作或根据共享充电宝的具体需求做产品的二次开发。

这种小而散的充电宝品牌在市场上数不胜数,某种程度上,这也在表明,共享充电宝行业与打车行业类似,市场上并不缺乏区域性的品牌,在头部品牌激烈厮杀时,无数小品牌在角落中共同蚕食市场。即便是自称行业第一的怪兽,也仅仅占领了34.4%的市场份额。

为更大程度垄断这一暴利生意,头部品牌之间的厮杀也一直在持续。

共享充电宝的技术门槛低,极易引发专利纷争。2017年开始,共享充电宝行业内的专利大战就持续不断。从天眼查可以查询到,来电先后状告了云充吧、街电、友电、怪兽充电、小电等竞争对手品牌,多是涉及专利诉讼。

共享充电宝规模大小很大程度上仰赖地推能力,点位是市场份额之争中的重点。这就导致在很多地区,各个品牌之间为掠夺市场,互相恶意诋毁,甚至恶意毁坏、偷窃对方设备。地推人员剪掉竞争品牌充电线、撬电池、用502胶水粘住充电头等新闻并不罕见。

去年7月,福建莆田市城厢区人民法院就审理了一起类似案件,深圳市某充电宝企业13次将竞争对手放置在本地区的共计52个充电宝,暴力拔出去后丢弃。去年9月份,也有媒体报道,小电科技的员工接连偷窃100多块街电充电宝。

根据艾瑞咨询的数据,未来几年共享充电宝行业将保持50%到80%的增长趋势,市场远远没有到达饱和状态。这意味着,这场关于“红慌”——看到电池电量显示为红就感觉到慌张的生意之争,不过只到了中场。

一味的涨价,不是救命稻草

知名投资人朱啸虎是早期的共享充电宝布道者,2017年,他曾经透露过多个数字,三十分钟就决定投资共享充电宝企业,他还曾放话预测:六个月战争就将结束。

但实质上,到今天,五年过去了,共享充电宝行业的战争,仍远远无法决出最终的胜负。朱啸虎所划定的六个月时间点后,共享充电宝行业坐在了投资机构的冷板凳上。

直到2019年之后,随着普遍涨价,共享充电宝脱离“一元生意”的困局,渐渐获得盈利的能力后,资金才重新流到共享充电宝的池子中。

共享充电宝频繁的涨价,也招来舆论质疑。

有网友算了一笔账,对比普遍每小时3-4元的充电宝,特斯拉Model3电动车使用公共桩充电,每小时电费仅为2.6元,“价格堪比特斯拉”。而很大程度上,充电宝的涨价不过是充电宝品牌,为弥补市场竞争成本而做的止血措施。

从营收构成来看,怪兽充电就高度依赖移动设备充电收费业务,2020年为27.12亿,占总营收96.5%,这一比例在2019年为95.2%,同样是绝对占大头。但整体净利润并没有因为涨价而提升,主要原因是,2020年,怪兽充电在加速布局POI(商户点位)数量,这一年,光是合作点位增加了7.6万。

与此同时增加的,还有为拿下合作点位而提供给商家的激励费用。财报显示,怪兽充电的入场费从2019年的1.06亿元增至2020年的3.8亿元,增长2.6倍。支付给合作伙伴的佣金从则2019年的8.22亿元增加至2020年的11.96亿元,增长45.5%。对于怪兽充电,乃至整个行业来说,POI成本的增高无疑都是行业沉重的枷锁。

怪兽充电虽也在尝试包括推出联名款充电宝,小程序载入广告等方式创造收入,但始终只能占据营收大盘的一小部分,仅在1%左右。共享充电宝企业显然早已清楚这一点。

小电创始人唐永波曾经提到,会提供金融类的消费贷场景,“三四线城市的用户打算买一辆电动车,想借几千块钱,我们会提供相应的金融服务”,2020年2月接受Tech星球采访时,也曾表示,“这段时间,纯线上业务,比如内容、视频、食品、阅读、游戏、音频、读书,我们也会从这些业务来思考小电未来业务切入点。”

但在商业模式模型尚未跑通前,共享充电宝都不过只是一门租赁生意,真正分走共享充电宝市场蛋糕的,似乎成了无数大大小小的商家。

对于怪兽充电来说,争得“共享充电宝第一股”也不过是在行业竞争中率先获得更多的资本注入,以及品牌曝光。虽然行业毛利高,但是壁垒低,为商家打工的现状难以改变,用户端高至3-4元每小时的单价,似乎也已经没有更多上涨的空间。

去年,美团的入局显然让共享充电宝企业们更加感知到威胁,一边是疫情带来的营收损失和闭店商家的点位减少,一边是美团入局,明显的资金优势和餐饮外卖的巨大流量池,还有美团在市场中被实践的强劲地推能力。

竞争仍在加剧。网络上绝大部分的共享充电宝的代理招聘广告,几乎都在释放“一本万利”的讯号,零门槛、一月回本、百亿市场。

而真实的共享充电宝行业,却在靠涨价,一次又一次续命,提高收入。共享充电宝行业显然不能只是把钱从用户手里赚过来,揣进了商家的钱包里。找到更稳健和多元的盈利模式,已经刻不容缓。

来源:新浪科技、Tech星球(ID:tech618)

豫公网安备 41010502003384号

豫公网安备 41010502003384号