百度腾讯携程陆金所平台这类产品全下架,传递什么信号?

原标题:急刹车!继支付宝后,百度腾讯携程陆金所平台这类产品全下架,传递什么信号?

来源:中国证券报

互联网存款产品下架趋势仍在延续。

继支付宝后,度小满金融、腾讯理财通、携程金融、陆金所等平台纷纷下架互联网存款产品。据不完全统计,已至少有8家平台下架此类产品。

这无疑是互联网存款业务监管趋严的重要表现。互联网存款一度被中小银行视为“揽储利器”,未来中小银行该怎么办?

各大平台纷纷下架

例如,京东金融App已于20日下架了互联网存款相关产品。

图片来源:京东金融App

京东金融回应称,根据监管部门对于互联网存款业务的关注,京东金融App已停止新增上线互联网存款产品、停止新用户购买相关产品,并已对存量客户和业务进行稳妥有序调整:相关产品将只对已购买产品的用户可见,已购买相关产品的用户不受影响。未来,京东金融将密切关注相关监管政策和指导意见,认真落实。

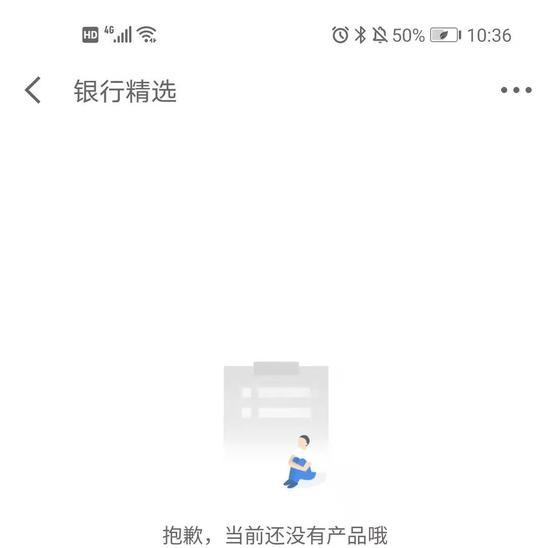

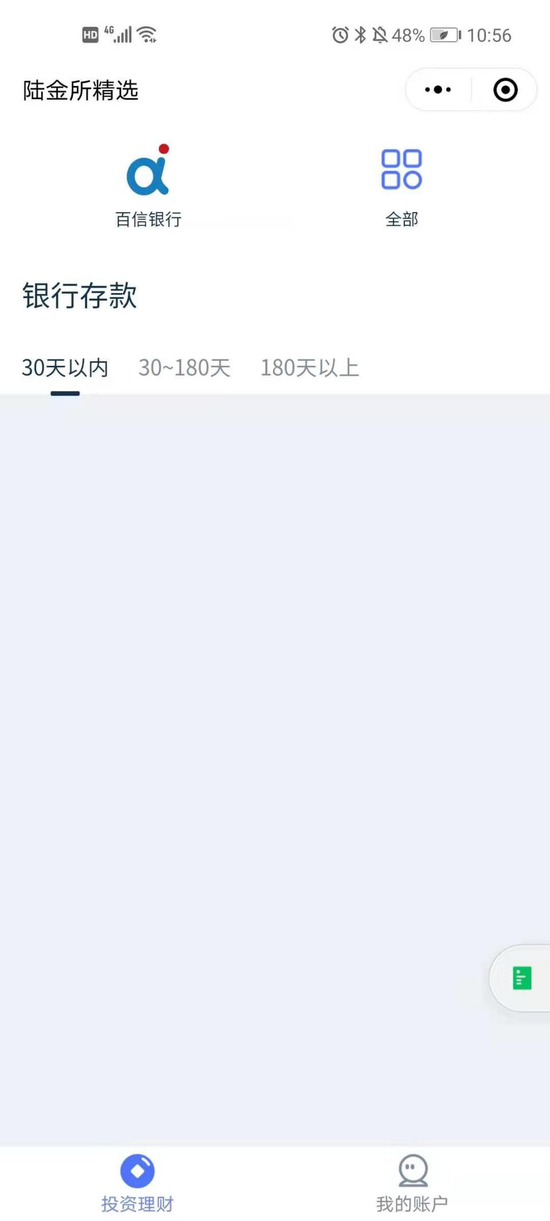

无独有偶,陆金所银行存款页面下,“30天之内”“30-180天”“180天以上”均无相关产品。

陆金所回应称,为响应互联网存款行业相关监管精神,陆金所平台已停止上架新的互联网存款产品,已购买产品不受影响。陆金所将持续密切关注监管动态,并严格落实监管相关规范和要求。

此外,腾讯理财通的稳健理财页面,原本“银行类”已不见踪影,只留下“货币类”“债基类”“保险类”“券商类”四个种类。

图片来源:腾讯理财通

零售金融新视角统计数据显示,12月17日,在京东金融、度小满、支付宝三家互联网平台上,共有20家银行的97款互联网存款在售,相较上次(11月21日-25日)统计的数据,少了9家银行、37款互联网存款产品。其中,度小满36款,较上次减少7款;京东金融61款,较上次减少19款;支付宝下架所有互联网存款产品,数据为0,减少11款。

可以看出,短短3天之内,各大平台对互联网存款产品踩下“急刹车”。如此强的力度,引起高度关注。

强监管信号 什么是互联网存款?

银行通过第三方互联网金融平台销售存款产品,产品和服务由银行提供,平台提供存款产品的信息展示和购买接口(债权债务关系为存款人与银行)。

互联网渠道是部分小银行的揽储神器,高息、起存金额低成为卖点。借助互联网平台和各种补贴,部分中小银行得以大大延伸揽储的“触角”。

中证君此前在多个平台看到,一些3年期定存产品利率在4.1%左右、50元起存,这吸引了不少储户的关注,甚至有自媒体平台对这类存款产品进行评测和引流。

部分产品还叠加“加息券”,实际利率更高。某平台一款5年期存款产品的利率达到4.875%,每笔申购成功的订单均可获得年利率3%的“加息券”。加息时间一般为180天,且该存款产品50元起存。这一产品若存满5年,实际利率约为5.36%。

然而,近期相关监管信号正陆续释放。

11月13日,中国人民银行金融稳定局局长孙天琦发表文章《线上平台存款:数字金融和金融监管的一个产品案例》,指出互联网存款存在的种种问题和风险。

12月15日,孙天琦在第四届中国互联网金融论坛上再次针对第三方互联网平台存款指出,这种模式突破了地方法人银行经营的地域限制,部分地方银行通过互联网金融平台得以从全国吸收存款,从负债业务看已成为全国性银行。此类存款的流动性特点也有别于传统储蓄存款,给监管部门和金融机构带来新课题。互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,也应纳入金融监管范围。

他还指出互联网平台存款存在一些需要关注的问题。如通过分段付息等方式变相抬高存款利率,扰乱存款利率市场机制。部分银行通过缩短付息周期或发放“加息券”、现金奖励等方式变相提高互联网平台存款产品利率,直接突破利率自律定价机制上限。

麻袋研究院高级研究员苏筱芮分析,从监管视角来看,互联网存款主要存在如下风险:一是跨区风险。二是流动性风险。互联网平台存款的特有属性,对中小银行流动性管理带来挑战。三是经营合规风险。中小银行以互联网平台为依托与异地存款人开展远程交易,存款人的实名认证、尽职调查等均不同于线下交易,可能存在合规风险隐患。四是第三方中介风险。

中小银行怎么办?

中小银行资本补充渠道不及大行,对存款依赖程度较高,尤其民营银行缺乏网点,更加依赖线上吸储。

易诚互动首席业务官孔繁强表示,地方性中小银行生存压力加大,加之今年疫情影响,提高或变相提高存款利率以吸存和获取客户是自然的选择。

不过,有银行业分析师表示,随着明年上半年低利率的同业负债陆续到期,以及在激烈的存款竞争下,银行发行定期产品吸收存款,银行负债端成本上行压力仍在。中小银行若持续以较高成本吸储,恐将对银行资产负债管理产生不利影响。

针对监管动向,苏筱芮对中小银行给出了三大建议:一是厘清业务结构。二是评估监管指标,如流动性匹配率、优质流动性资产充足率、核心负债比例等重要监管指标,进行压力测试,制定线上挤兑相关的处置预案。三是加紧平衡收入结构,做好客户精细化运营。

中央财经大学中国互联网经济研究院副院长欧阳日辉认为,对于一些较为依赖互联网存款,但自身揽储能力弱的中小商业银行,今后要把重心放在经营存贷款上,花大力气提高自己的竞争力。

来源:新浪科技、中国证券报

豫公网安备 41010502003384号

豫公网安备 41010502003384号