泡泡玛特,不只是盲盒

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/牛楚云

来源:阿尔法工场研究院(ID:alpworks)

20世纪20年代,上海先施百货门口,少男少女排起了长队——只需大洋一元,即可购买“福袋”一个。运气好的,可以得到金笔一支。

这在当时,几乎相当于今天Iphone12一样的存在;运气差的,也可以得到香皂、香粉、香烟等等洋气时髦货,总之购即有得,绝不让人两手空空。

20世纪90年代,小浣熊干脆面随袋赠送的水浒卡,让青少年“为之疯狂”。

他们购买干脆面,甚至是丢掉面饼,只是为了集齐114张卡片,但如你所知,黑龙江少年的手里总是缺一张宋江,在四川,一张李逵则是真金白银的紧俏货。

“未知奖励能使消费者因从未知感转换成确定性而从中获得满足感,即使未知奖励低于既定奖励,消费者仍会由于产生的心理满足和刺激感而更易作出重复性购买行为。”一篇名为《不确定性的乐趣和作用:随机奖赏有助强化重复行为》的研究指出。

在2020年,先施的福袋和水浒卡已经成为过去。“Molly”正在成为新一代少男少女的新宠。

2016年前后,Molly,一个湖蓝色眼睛和金色卷发的小女孩出现。装进盲盒的她,被赋予了某种魔力。

如今,Molly占据了潮玩界当之无愧的C位。其魔力在于,即便二手市场可以买到那些很难抽到的款式,仍然有大量消费者重复购买。

“有钱难买开心,重金难换惊喜”,大概就是Molly风靡的原因。

更重要的是,Molly将其背后的公司推到台前。泡泡玛特是潮玩界最响亮的招牌,它不仅是国内最成功的IP打造者,更因其强大的盈利能力,被外界比喻为“印钞机”。

在很多方面,泡泡玛特创造了令人羡慕的成绩。但在Molly之前,泡泡玛特只是个默默无闻的代理商。

2020年12月,这家公司(泡泡玛特国际集团)即将启动招股,计划通过香港IPO融资6亿美元,估值或超过60亿美元。

据其招股书,泡泡玛特在2017~2019三年实现营收分别为1.581、5.145、16.834(亿元),净利分别为160万元、9950万元、4.511亿元。

年盈利4亿,业绩如火箭般蹿升,市占率超过8.5%,泡泡玛特激发了所有人的好奇心,希望通过这家公司的创业故事、经营模式、经营效率、甚至是消费心理来窥探这家公司成功的秘密。

随着招股书的公开,泡泡玛特的样貌如同拼图版展现到在大众眼前。那么关于这家公司以及这个行业,还有哪些值得探讨的?

01 垄断设计师、精细化运营

从先施福袋、水浒卡到Molly,不变的是盲盒带来的随机性、稀缺性、收藏性;变的是更强的渠道能力、更精细的运营能力、和更广泛的产业链覆盖能力。

泡泡玛特的成功,不仅因为它是一家IP开发商,更重要的是,作为一家零售商,其能力体现在供应链,以及对产业链的渗透能力。

垄断设计师资源,为设计师加杠杆

如果只做一家零售公司,泡泡玛特的增长空间、利润空间将受到限制。从2015年开始,泡泡玛有意从代理转为自主开发,向上游蔓延。

泡泡玛特在2016年买断香港设计师王信明的Molly后,结合此前的零售积累,以“营销+渠道+销售”,完成Molly从感知市场到引领市场的转变。

Molly成功之后,泡泡玛特的品牌认知度更上一层,公司向上游进一步渗透,通过举办潮玩展,扩大影响力,从而在设计师资源层面形成垄断。

对于设计师来说,展会占用了大量筹备精力和时间,泡泡玛特由此对设计师产能形成有效占有,在供给端驱逐了部分竞争对手。

品牌影响力越大,对于设计师的吸引力越大,后者的依赖性也越高。

作为龙头企业,泡泡玛特不需要以行业最高标准给予薪资,设计师看重的是泡泡玛特的“品牌+渠道”的能力。将激励效应发挥至最大,有助于发挥其年轻设计师的主观能动性。

作为一个很少投放的潮玩公司,泡泡玛特的渠道优势和品牌效应,能为年轻设计师的创意“上杠杆”。

截至目前,泡泡玛特与超过350位艺术家保持着紧密关系,并通过授权或合作安排与25位艺术家合作,与IP供应商签订了11份协议。

精细化运营造就盈利能力

泡泡玛特的主力消费群以年轻女性为主,此类消费者更倾向于购物中心而非传统百货。泡泡玛特在选址时,将其作为第一维度的考量。

目前,泡泡玛特的门店多位于核心商圈一楼或负一楼的中心地段,这些门店的展示价值更高。

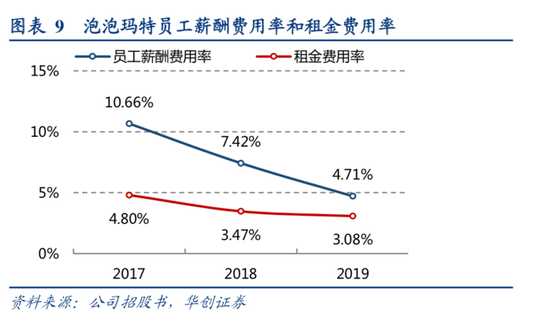

众所周知,核心商圈的核心位置租金高,但是泡泡玛特的租金费用率相比同位置、同业态的门店较低。核心原因在于,泡泡玛特以高销售额拉低其租金占比。

除此之外,泡泡玛特的人力费用率逐年摊薄,更能说明其销售额显著提升。

对于线下零售来说,门店越多资产越重,但是,重点商圈的长合约租金的提升,与公司在扩张时,在下沉商圈取得的租金议价能力对冲。

泡泡玛特在费用率方面表现出趋势性下降,这要归功于店铺坪效的提升。

精细化运营至关重要。基于盲盒的非刚需性和高情感溢价,销售主要依赖于体验与服务。在这一方面,泡泡玛特在培训时要求减少打扰、但是要具备专业知识。

2017~2019年泡泡玛特费用率

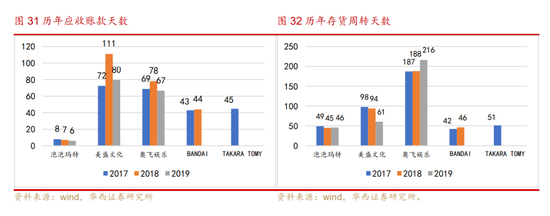

对于一家零售商,有两项指标至关重要,一个是应收账款,一个是存货周转天数。

2017~2019年,泡泡玛特应收账款周转天数分别为8、7、6(天)。盲盒的收入占比提高,与此同时,由于盲盒的零售模式与批发模式相比,前者对现金的占用率更低,所以泡泡玛特的应收账款逐年改善。

2017~2019年,泡泡玛特的存货周转天数分别为49、46、46(天)。对比同行,泡泡玛特高于BANDAI,但低于奥飞娱乐、美盛文化和TAKARA。也体现出公司定期监察存货水平,合理预测销量、把控库存的能力。

各家应收账款天数&存货周转天数对比

这两项数字可以体现一家公司的供应链水平。可以猜测,泡泡玛特以预售或试销在前期把控生产,或参考zara模式以销定产,从而达到存货周转天数维持在健康水平。

虽然到了2020年年中期,公司存货周转增至126天,但主要是受到疫情影响,线下零售普遍受到影响。

基于以上,泡泡玛特现金流情况较好:2017~2019年,泡泡玛特的经营性现金流分别为0.16、1.75和5.03(亿元),经营活动现金流量净额/净利润为988%、176%、111%。

02 泡泡玛特的“敌人”

尽管泡泡玛特目前是潮玩行业当之无愧的老大,但不代表它没有竞争对手。

在中国市场,值得一提的竞争对手包括Dreams、MedicomToy、52Toys、十二栋文化等。其中,Dreams和MedicomToy均为老牌日本玩具公司。

这几家公司在2019年的中国潮玩行业CR5市占率分别为8.5%、7.7%、3.3%、1.7%、1.6%。

可以看到,Dreams是泡泡玛特的头号敌人。两家的相似之处在于入局较早,Dreams在盲盒领域深耕已久,旗下产品Sonny Angel经久不衰。

在泡泡玛特转型自研之前,就是靠代理Sonny Angel获得了第一阶段的原始积累。不过,在与艺术家合作、以及潮流IP运营方面,Dreams的深度与广度,则刚刚处于刚刚起步阶段。

而MedicomToy也是一家历史悠久的公司,成立于1996年,旗下的be@rbrick火爆多年。与泡泡玛特走大众消费路线不同,be@rbrick以昂贵的价格主打高端市场,走的是奢侈品路线,两者的消费群体存在差异。

52 Toys作为中国本土品牌,与泡泡玛特相似,也是集IP开发运营、生产制造、渠道销售、市场推广为一体的全产业链玩具品牌。其优势在于拥有众多国际知名IP,如《迪士尼公主》《冰雪奇缘》《复仇者联盟》等。

而与泡泡玛特最为相似的十二栋文化,核心竞争力在于出色的IP运营和挖掘能力,依托长草颜团子等卡通形象,实现了低成本高流量的转换。

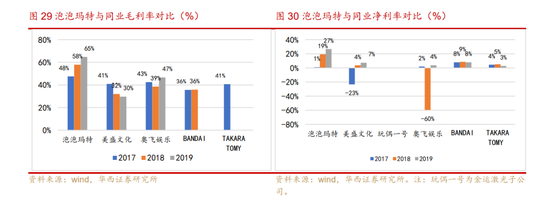

各家毛利率&净利率对比

观察中国潮玩市场,市场分散,头部的聚集效应还需进一步提升。以盲盒为核心产品的行业进入门槛较低,未来可能会激烈的竞争。

除上述竞争对手外,包括名创优品、三福等新零售公司开始推出低单价盲盒,或许将对泡泡玛特的市占率、盈利能力造成影响。

就自身来说,泡泡玛特目前过度Molly,随着IP生命力的衰减,只有不断推新、打造爆款,才能让泡泡玛特经久不衰。

在这一方面,泡泡玛特或许可以以日本的万代公司为样本。这家以扭蛋为核心产产品的公司,在日过走过了70个年头,如今,万代仍然60~70%的市场份额在日本独占鳌头。

万代让扭蛋经久不衰,抓住了几个重要的时间节点:

开拓:1983年,漫改动《筋肉人》播出后大获成功,随后万代公司将其中的人物做成扭蛋,4年之内销售1.8亿个扭蛋。

迭代:90年代中期,扭蛋不再是儿童的消费品,万代开始迭代产品,推出以成年人为为销售对象的精致玩具。

转型:随着互联网的兴起,社交媒体成为扭蛋的传播载体,扭蛋机也从游戏中心等地方扩展至购物中心、机场、车站等人流量大的区域。

2017年,日本扭蛋市场规规模为319亿日元(约合20亿人民币),假设扭蛋的单价为200~300 日元(约合人民币13~19元),年销量超过1亿个。

对比来看,国内潮玩市场规模为207亿元(2019年),以59元的均价计算,国内销量为3.5亿个。

但无论是人口基数,还是国外人口流量,日本均远低于中国。这意味着,中国潮玩市场还有很大的想象空间。对于泡泡玛特来说,能做的还有很多。

潮流易逝、复制难成功,潮玩企业的长存之道,只能留给泡泡玛特自己挖掘。

来源:新浪科技、阿尔法工场研究院(ID:alpworks)

豫公网安备 41010502003384号

豫公网安备 41010502003384号