BAT大洗牌,阿里领先腾讯三个百度

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李可乐

来源:略大参考(ID:hyzibenlun)

路径依赖指的是当人们做出某种选择后,就如同走上了一条不归路,惯性的力量会使这一选择不断自我强化,让你再也难以做出其他选择。

移动互联网的崛起,让BAT出现了分化。

百度率先掉队。这家PC时代的搜索巨头,目前市值仅为428亿美元(截至9月2日),不仅远远落后于AT,甚至被美团、京东、拼多多等后起之秀超越。

阿里和腾讯则逐渐成长为中国互联网行业的两极。过去数年来,双方在电商、金融支付、云计算等多个领域进行着或明或暗的竞争。

两家公司的市值也一直处于交替领跑的胶着状态。

去年11月,阿里巴巴回归港股,就“港股一哥”的地位与腾讯展开正面对决。原本人们期待看到的是一场关于两位王者争霸的史诗长剧,但现在看来,这或许就是一部小短片。

9月3日,阿里巴巴股价收盘于284.2港元,市值达到6.1万亿港元。腾讯为5.12万亿港元,落后近1万亿港元,约1300亿美元——相当于3个百度。

两极格局是否将要终结?

1

AT这一轮市值的领头羊之争始于今年6月。

6月23日,腾讯股价大涨4.89%,以4.75万亿港元的市值,力压阿里巴巴的4.72万亿港元,重新夺回港股一哥的宝座。

不过,仅仅两周后,企鹅就把尚未坐热的王座又交了出去。

7月7日,阿里股价上涨3.11%,总市值达到4.99万亿港元,反超腾讯的4.93万亿港元。

当时600亿港元的差距显然不会让人在意。谁知阿里巴巴随后一骑绝尘,他们的股价在7月和8月分别上涨17.37%和14.96%,总市值突破6万亿港元大关。腾讯相应的涨幅为7.10%和-0.66%,市值基本在5万亿港元左右徘徊。

2季度的成绩单显然是影响市值的重要因素。

8月12日,腾讯率先披露2季度业绩。营收1148.8亿元,同比增长29%;净利润324.5亿元,增长31%。从数据来看,企鹅的表现不算差,但市场并不买单。股价在当周下跌3.98%。

阿里的财报在1周后公布。总收入同比增长34%,达到1537.5亿元;净利润更是实现翻倍,从去年同期的191.2亿元增至475.9亿元。显然,阿里巴巴不仅在规模和增速上双杀对手,还赢得了投资人的认可,股价在财报发布那周上涨2.43%。

腾讯的起步其实要比阿里顺利许多,可以说是既有天时也有地利。2003年,淘宝刚刚成立之时,QQ的注册用户早已破亿。在随后的日子里,阿里不断面临来自eBay、京东、拼多多等公司的竞争。相比之下,腾讯更像是温室里的花朵,享受着来自社交和游戏的垄断优势。高利润的业务给腾讯带来了充裕的资金,也缔造了一支大名鼎鼎的投资团队。到现在为止,腾讯投资的公司已经超过800家,其中70多家已经上市。据《中国企业家》报道,腾讯投资的目的是保证其不错过任何行业的机会,其中纯粹的财务投资比例也不小,就算目前在业务上跟腾讯没有太大关联的公司,也能给腾讯带来“好人缘”。

2014年3季度,阿里巴巴总营收168.3亿元,净利润30.3亿元。这是阿里登陆纽交所后披露的首份季报。腾讯同期的营收为198.1亿元,净利润56.8亿元。

可见在并不遥远的2014年,腾讯面对阿里依然具有优势。过去6年,双方业绩均实现大幅增长,为什么家底丰厚的腾讯如今却掉队阿里,并且不断拉开差距?

2

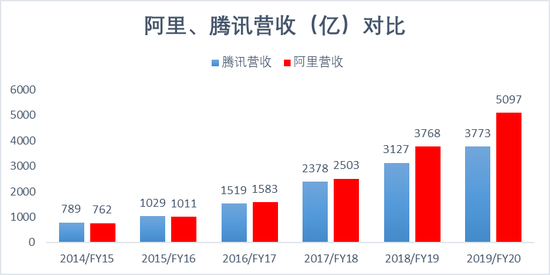

整理两家公司近年财务数据,我们可以看到,腾讯的营收在过去6年上涨了378%,从2014年的789亿元,上升至2019年的3773亿元,涨幅可观。

不过,阿里巴巴的成长更快。纽约上市后的首个财年营收为762亿元,但在刚刚结束的2020财年,其营收已经达到了5097亿元,增幅达到569%。

来源:阿里、腾讯历年财报

2016年(或阿里2017财年)是一个转折点。

当年,阿里巴巴以1583亿元总收入力压腾讯的1519亿元,首次在营收层面完成对企鹅的超越。随后,双方差距越来越大,到2019年(阿里2020财年)时,阿里的收入规模已经比腾讯高出的35%。

对营收结构进行分拆后,我们可以剥茧抽丝地看到造成双方收入差距扩大的原因。

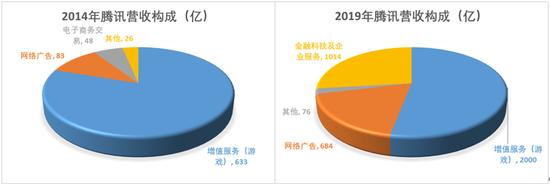

腾讯财报的编制工作应该很容易,因为每一年业务基本都是——增值服务(主要是游戏业务)、广告还有其他。

增值服务从2014年的633亿元上升至去年的2000亿元;同期,网络广告由83亿元上升至684亿元。两者的增幅不可谓不小,但没有新业务支撑成了他们的软肋。

2014年,电商业务最后一次在腾讯的财报中亮相。此后,腾讯再也没有披露过游戏和广告之外的业务收入。“增值服务+网络广告+其他”的组合一路延续到2018年。

来源:腾讯历年财报

大概是为了证明自己也有新业务,企鹅在2019年终于弄出来一个叫“金融科技及企业服务”的板块,主要由商业支付和云服务组成,并高调宣布要To B。不过,明明都已经登台亮相了,但两块业务就是犹抱琵琶半遮面,并未披露各自具体的营收规模。

电商业务首次出现在腾讯财报是在2012年,然后在2015年退场。不知道这次的“金融科技及企业服务”可以支撑多少年。

再来看阿里巴巴。

很多人知道“核心商业”是阿里巴巴最主要的收入来源,一般贡献了8成以上营收。不过,过去几年,核心商业早已发生了翻天覆地的变化。

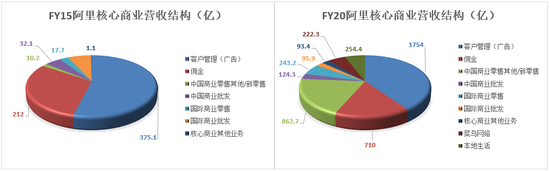

2015财年,阿里巴巴基本上还是一家纯粹的电商平台。通过淘宝、天猫向商户收取客户管理(广告)费用和佣金是他们最主要的商业模式。两者当年合计贡献营收587亿元,占总收入的比例达到77%。

2020财年(2019年4月-2020年3月),上述两项业务依然保持稳定增长,合计实现收入2465亿元,但营收占比已经降至48%。

来源:阿里巴巴历年财报

原因在于阿里新兴业务不断涌现。

2018财年,盒马完成孵化阶段,进入复制扩张期;同年,菜鸟网络被并表;2019财年,随着饿了么的加入,本地生活服务在开始崭露头角。此外,云服务营收规模从2015财年的12.7亿元,增至2020财年的400.2亿元,年复合增速达到99%。

2020财年,盒马所代表的新零售已经贡献了阿里巴巴17%的营收,云服务为8%,菜鸟网络和本地生活服务的营收占比分别为4%和5%。这几项新兴业务合计占阿里总收入的比例已经接近30%。

市值的差异可以在几个月之间拉宽到一万亿,但价值的差异已经提前数年埋下了伏笔。6年前,腾讯用游戏+广告对抗阿里巴巴的电商。今天,腾讯还是游戏+广告,但他们面对的阿里早已练就了电商+新零售+云服务+本地生活+菜鸟网络的组合拳。

3

万亿港元的市值差距很可能只是开始。

首先,从短期来看,阿里已经渡过了最艰难的时期——今年1-3月。由于他们的财年从4月开始,因此疫情爆发初期的冲击并不会影响到他们的最新财年。这在客观环境上为2021财年(2020年4月-2021年3月)的增长奠定了基础。

其次,疫情突袭改变了社会生活和工作习惯,阿里大量新兴业务在此期间得到长足发展,并且在防疫进入常态化后依然稳定了这种优势。过去两个季度,新零售营收增速分别上涨88.4%和79.8%,跻身为阿里第二大营收来源。

而钉钉在疫情期间几乎成为全民软件,下载量一度超越微信。

在线下零售尚未完全恢复的时期,大量消费需求转移线上。直播电商成为新的增长点,根据最新消息,淘宝已经将2020年的直播GMV从原来的2200亿元调高至5000亿元。

相比之下,腾讯似乎还没有找到新的方向。

过去几年里,频繁、有效的投资和收购让腾讯以较小的成本买来了在许多赛道的船票,也免去了大量竞争的遭遇战。投资让腾讯的温室越来越舒服,以至于错过了一些本来可以先发制人的机会,比如社交电商和短视频。

路径依赖指的是当人们做出某种选择后,就如同走上了一条不归路,惯性的力量会使这一选择不断自我强化,让你再也难以做出其他选择。

腾讯对投资的执着正是源自上述难题。

当年腾讯自己的电商平台不仅亏损巨大,而且市场份额远不及淘宝,但通过入股拉拢的京东、拼多多等平台却能和阿里一较高下。或许正是电商领域成功的投资经历,让他们坚持将这一战略复制到其他领域,从而陷入了路径依赖的困境。

因为在很多时候,代理人并不能很好地完成阻击对手的重任,最典型的案例是腾讯对快手的投资。正常情况下,鹅帝出钱,小弟出力,合理阻击对手。但快手比企鹅还佛系,拿钱不办事,眼睁睁地看着张一鸣做大。等腾讯自己出手搞微视、视频号的时候,不仅错过了最佳机会,还陷入了和小弟争食的尴尬。

另一方面,养小弟也需要钱,归根结底还是需要腾讯能拓展出更多的利润来源。但我们现在却看到,腾讯搞来搞去还是在琢磨怎么让一款2011年上线的APP发挥余热。

微信今年以来动作频频。拍一拍、公众号点赞、视频号、小商店等纷纷上线,在这些引发热议的功能背后,则是腾讯的焦虑。

无论是对社交环境的创新、短视频领域对抗字节跳动或者是蹭一波直播电商的热度,这些动作本身没有什么问题,真正值得注意的是,所有功能都孵化自微信。

除了这款超级APP外,企鹅已经没有什么东西能拿出手了。

这当然不是说,通过已经成功的产品孵化新业务是不可取的,淘宝就孵化出了支付宝、天猫、淘宝直播。但需要看到的是,阿里巴巴同时也有完全从0起步的新业务,例如盒马、阿里云、菜鸟网络、钉钉等。

微信撑起了腾讯今天的成功,也令腾讯原地打转。当所有的愿景都期望通过这款超级APP实现时,恰恰证明了腾讯在其他领域的尝试并没有得出有意义的答案。

微信支撑了腾讯十年,还能再撑十年吗?

来源:新浪科技、略大参考(ID:hyzibenlun)

豫公网安备 41010502003384号

豫公网安备 41010502003384号