理想汽车提交IPO招股书 新造车赛道离实现理想还有多远?

理想成第二家赴美上市的新造车公司。封面来源 | 理想汽车

来源:36氪

作者/李勤

蔚来之后,理想汽车有望成为第二家赴美上市的新造车公司。

北京时间7月11日凌晨,新造车公司理想汽车向美国证券交易委员会提交IPO文件,计划在纳斯达克上市,股票代码为“LI”。文件显示,理想汽车本次IPO承销商包括高盛、摩根士丹利、瑞银、中金证券、雪盈证券等。

理想汽车在本次F-1招股书中公布了一个1亿美金的发行总价。36氪咨询行业人士获悉,这并非实际募资额,通常IPO募资数额较大时,会先提交一个数字,便于缴纳SEC注册费用,实际募资会在后续更新文件中披露。

此前,理想汽车以控制成本能力强、盈利前景好在一级市场著称,此次IPO提交的数据是最此前说法的一次验证。它的财务表现,也将成为新造车领域的一个重要对标角色。

另一方面,从2014年国内掀起了智能电动车创业潮、上百个项目涌入起,已经上演了第一轮淘汰赛:经历量产交付、资金等多重考验后,稳定交付的仅有蔚来、理想汽车、小鹏汽车和威马汽车等数家公司。如今,随着理想汽车发起上市冲锋,蔚来股价回到15美元,新造车公司开始了第二轮资本角逐。

三大指标:销售额、利润、现金储备

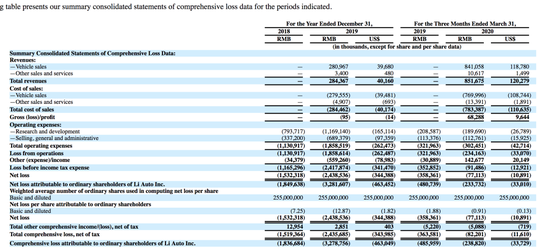

理想汽车此次公示的财务表现中,有几个指标特别值得关注:销售额(卖车表现)、利润表现、现金贮备。

先看卖车表现。根据招股书中,理想汽车2020年一季度总营收约1.2亿美金(8.52亿人民币)。由于理想one刚刚上市,该季度指标对应的正是这款新车的销售表现。对应的,在2020年一季度,理想汽车交付量为3869台车——该指标同比蔚来、特斯拉虽然较少,但已经算不错表现。

招股书显示,理想汽车于2019年11月开始量产首款车理想ONE,截至2020年6月30日,已交付超1.04万辆理想ONE。

再看利润表现。

2020年第一季度理想汽车总销售成本为1.12亿美金(7.83亿人民币),对应毛利为964万美金(6830万人民币),毛利率约为8%。

而接近李想的知情人士向36氪透露,今年二季度理想汽车的毛利率已经超过2位数。相较之下,早期高举高打布局投入的蔚来汽车,目前仍然在努力实现正毛利。

但在净亏损上,今年一季度为1089万美金。2019年,公司营收4016万美元,净亏损为3.44亿美元。

此外,在费用控制方面,李想本人多次在公开场合表示,其在公司推行了近乎“变态”的成本控制策略。

与两年前,蔚来汽车在招股书中披露的动辄50亿元年亏损不同,理想汽车在尚未大批量交付的2018和2019年,两年总亏损不到40亿(39.6亿)人民币。

“理想汽车超过3200人的团队,只有两个VP,连高级总监都寥寥无几。行政要求出差经济舱都必须买折扣最低的,经济酒店都要两个同性在一起住。理想ONE的上市发布会用了不到200万拿到上万的订单。”李想在评论拜腾汽车因成本控制不力而出现经营危机时表示,“这么难的行业,必须训练一个从18层地狱为起点往上爬的创业企业,熬出地面才能有更强的竞争力。”

财报数据显示,理想汽车今年一季度销售和日常行政费用仅有1.13亿人民币,研发费用为1.9亿人民币。

从财务数据来看,理想汽车严控成本并非因为缺钱。截止3月31的财报显示,公司拥有有现金及短期投资4.8亿美元。

但在今年第二季度,理想新融资的状况尚未体现在这份IPO招股书中。36氪从多位理想汽车投资人处获悉,公司D轮5.5亿美金融资已经在7月1日完成,理想汽车目前拥有超过10亿美金现金储备。

“控制好成本,保证现金流健康会让公司有更多战略腾挪空间。”一位投资行业人士向36氪评价。

造车创业是一场长周期且资金需求密集的行业,控制好资金和战略节奏,无疑是这场长跑中胜出的核心筹码,这或许也是李想的底气所在。“往后再看十年,如果智能电动车的赛道我们打不赢,这个世界一定出了大问题。”李想在朋友圈谈到对公司的效率要求时表示。

但成本控制能力是否能在第二段角逐赛中成为理想的独家法宝,尚未可知。

与理想汽车的高效率经营模式趋同,早期追求快速扩张、树立品牌的蔚来汽车,也逐步转向精细化运营。一位接近李斌的知情人士告诉36氪,蔚来内部也在对服务线和能源部门进行整合,实现组织架构优化,而随着能源业务对外开放经营,获取营收,蔚来内部这块重投入业务也有望在1-2年内做到盈亏平衡。

除此之外,蔚来高层近半年多来,也与宁德时代密集沟通,凭借稳定的出货量和现金储备,已经将电池模组采购价降低至每瓦时一块钱以下,这是蔚来二季度实现正毛利,以及四季度获取两位数毛利率的关键。

新造车进入第二赛程

卖车,这是新造车下一段角逐的最硬指标。

理想IPO的钱怎么花,从李想日前一场公开演讲中可窥视一二。李想披露了该公司的扩张计划,主要包括:将今年的开店数量,从全年开20家,改为全年开60家店;公司原计划明年启动L4自动驾驶的研发,改为今年就启动,李想称其为10亿规模级的投入。

“我们发现,一个城市有或没有理想汽车门店,市场占有率相差8倍,这意味着实体门店能大大提升汽车销量,所以要进行渠道扩张。”李想表示。

理想卖车的前景,还有一个不容忽视的因素:与大多数新造车公司采用的纯电动技术路线不同,理想汽车采用了以内燃机发电为基础的增程式技术路线。

理想汽车表示,充电设施不足和成本高昂是其选择增程式技术的两大原因。招股书引用CIC报告显示,截至2019年12月31日,中国一线城市中只有不到25%的家庭拥有适合安装家庭充电桩的停车位,而美国这一比例超过70%。

此外,理想汽车认为,动力电池成本和纯电动动力结构,将导致大型纯电动SUV的BOM(物料清单)成本较燃油动力车型增加30%到35%,而理想汽车的增程式技术路线可以保持成本优势。

正是这种与众不同的技术路线,使得理想此前在一级市场融资时屡屡碰壁,直到美团创始人王兴重金加持。

根据招股说明书,美团点评CEO王兴和其关联方美团合计持有332,664,073股A类股票,股权占比为23.5%,投票权9.3%。

而理想汽车创始人兼CEO李想牢牢握有该公司的掌控权:他持有115,812,080股A类股票,240,000,000股B类股票(A类股票每股对应1票投票权,而B类股票每股对应10票投票权);他位居第一大股东,股权占比25.1%,投票权高达70.3%。

这也意味着,未来资本市场和投资机构很难左右这位创始人的想法。

作为第二家美股上市的新造车中国企业,理想赶上了好时机。相较2018年9月成为首家在美股上市新造车公司的蔚来汽车,蔚来经历了股价曾跌至仅近1美金的大起大落后,目前收盘价为14.98美元,较发行价6.25美元上涨140%,市值达到170亿美元。而智能电动车领头羊特斯拉的股价也暴涨至1500美元,市值达到2800亿美元。

不过,蔚来和特斯拉都是纯电动路线,采用增程技术的理想汽车上市前景如何,备受期待。

来源:新浪科技、36氪

豫公网安备 41010502003384号

豫公网安备 41010502003384号