英特尔下狠手 阿里云遭殃 华为能扭转局面吗?

继去年华为、中科曙光两大国产服务器公司受限后,全球第三、国内最大的服务器厂商浪潮信息(下称浪潮),也因此遭遇英特尔断供。

英特尔称:“需要根据美国相关法律对我们的供应链做出一些相应的调整,因而不得不临时性暂停对此客户的供货。这次临时性暂停预计两周以内,届时将恢复对此客户的供货”。浪潮信息回应称,公司经营一切正常。

安信证券则称,此次暂时断供是因为英特尔避免法律风险对供应链修缮所致。

受上述消息影响,浪潮信息盘中一度跌停。

业内人士分析称,一边是x86服务器芯片巨头,一边是国内第一大服务器供应商,如果断供,无论是英特尔还是浪潮,将两败俱伤。

一方面,浪潮的服务器、存储、云服务、AI等几乎全部业务,均依赖于英特尔提供的CPU。

英特尔是浪潮的第一大供应商,也是技术上强有力的背书——失去英特尔,意味着致命打击。

对英特尔来说,只是失去了一个客户,但是一个大客户,其所处的中国是一个大市场。特别是在当下,阿里、腾讯宣布将在云计算投入大笔资金,这两家都是浪潮的客户,英特尔不会想失去这个机会。

霸主英特尔VS中国第一大服务器供应商

在断供几天前的6月24日,浪潮信息发布了“基于英特尔® 傲腾™ 持久内存技术的Hbase方案实践”。浪潮首先强调,英特尔该内存技术是一款革命性的产品,基于该技术,浪潮发布了这款分布式数据库。

除了数据库,这家国内的服务器巨头,在服务器、存储、AI解决方案、云服务等多方面,底层技术均依赖于英特尔的CPU,这几乎涵盖了浪潮的全部业务,英特尔还是其技术能力强大的背书。

此外,由于浪潮与英特尔为战略合作伙伴,后者对其CPU的采购一般采用战略协议价格,具有较大的价格优势。

与华为类似,英特尔与浪潮的合作由来已久,不仅仅是上下游的关系,英特尔不仅仅向浪潮销售CPU,双方长期保持了深层次的合作,在实验室阶段便有协作。

早在2006年,浪潮集团与英特尔签署合作备忘录,浪潮正式加入英特尔PSR(产品战略沟通机制)平台,共同规划未来服务器技术与应用发展方向,并且双方将在研发、销售进行深层次合作。

2018年11月,浪潮和英特尔的联合实验室宣布在AI方面的合作:双方将汇集浪潮与英特尔的优秀工程与研发团队,专注于AI计算、算法和应用的联合创新。

2019年4月,英特尔正式发布了Cascade Lake,可加速人工智能深度学习推理。浪潮是业内首个宣布配置Cascade Lake服务器量产的厂家。

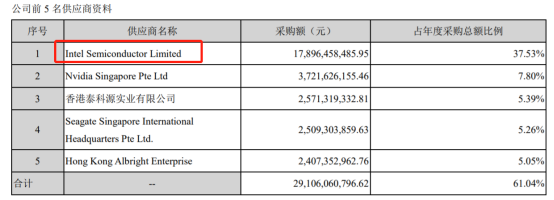

据浪潮信息年报显示,来自英特尔的采购金额达到178.96亿元,占比37.53%,位列第一。

因此,英特尔对于浪潮,是一个至关重要的供应商和合作伙伴,更是一个有力的帮手。

而浪潮对于英特尔,虽然不是第一大客户,但其代表了中国强大的市场需求。

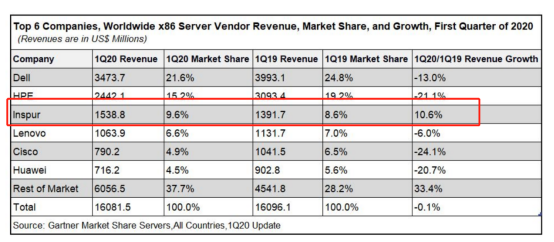

根据IDC《2019年第四季度中国x86服务器市场跟踪报告》显示, 浪潮排在第一名,市场份额高达28.7%,远高于排名第二的华为(16.4%)。

在最新的第一季度,浪潮排名全球第三,名列前茅的戴尔和惠普销售额均有所下滑,浪潮销售额同比增长10.6%,是全球唯一实现两位数增长的厂商。

浪潮在中国巨大的市场份额,使其成为中国数据中心建设的直接受益者。

中国和数据中心,是英特尔收入的两大关键词。

iFind数据显示,2019年,中国区为英特尔贡献了超过27%的收入,超过美国是英特尔收入来源最大的区域。而且,最新一季报显示,数据中心业务已经成为第二大业务,收入占比达35%。

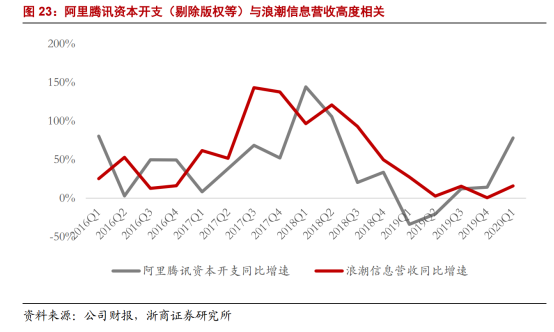

不可置疑的是,随着阿里腾讯等厂商资本开支回暖,中国将爆发出极大的对服务器CPU的需求,英特尔显然不能错过。

一方面是政府的“上云”需求:据国务院发展研究中心预测,2023年我国政府、企业上云率将超过 60%,目前浪潮是中国政务云市场的第一名。

另一方面是互联网公司的需求,根据Canalys报告,一季度中国市场中,阿里云和腾讯云的市场份额分别为44.5%和13.9%,占据了一半以上市场份额,均为浪潮的客户。

两大公司均布下巨额资本开支:5月26日,腾讯宣布未来五年将投入5000亿用于新基建布局,将陆续在全国新建多个百万级服务器规模的大型数据中心。

阿里云在4月20日宣布,未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

这意味着,如果英特尔断供浪潮,阿里云和腾讯云的数据中心建设也将受影响。

影响依然存在,国产化任重道远

虽然对英特尔而言,断供并不是一个好选择,但浪潮并不是唯一的受害者,并且遭受的打击力度不小。

此前在2019年5月,美国商务部以安全为由,将华为及其分支机构列入实体清单;6月,另一家国产服务器厂商中科曙光被美国商务部列入“黑名单”。

影响是显而易见的:根据IDC数据,华为从2019年2季度开始出现出货量大幅下滑;中科曙光下滑幅度更为明显,去年4季度和全年分别下滑63%和29%。

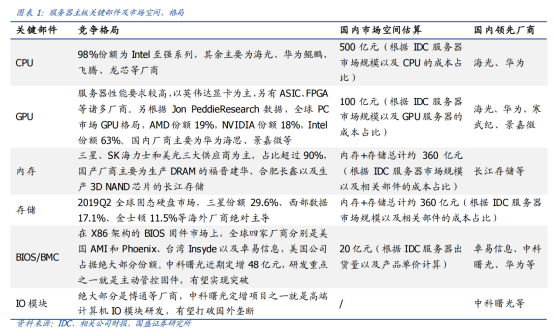

原因在于,服务器关键部件的国产渗透率极低,严重依赖国外厂商。

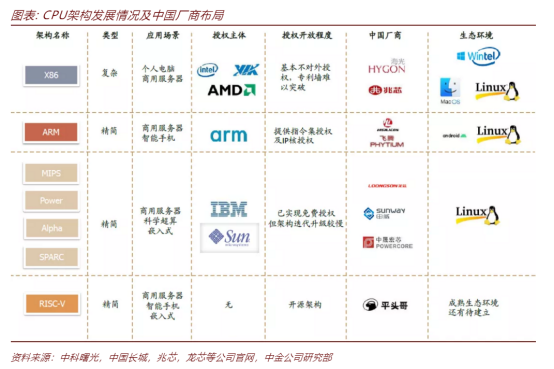

其中,CPU领域市场空间最大,国内98%市场均为英特尔的产品,国产厂商性能差距较大、市场份额较低;内存市场以三星、SK 海力士和美光三大供应商为主,占比超过 90%;存储(硬盘)市场,三星、西部数据和金士顿占比近60%。

CPU占服务器的成本最大,为40%。在该领域,英特尔所向披靡,三星、高通手机芯片设计公司联合ARM多轮叫阵英特尔,但均以失败告终。

根据IDC数据测算,2019年国内服务器CPU的市场规模约为500亿元,进口替代空间广阔。

华西证券表示,在国家提倡国产化替代的情况下,采用自主研制的服务器和IT 技术服务将成为未来的潮流和趋势,运营商服务器集采名单预示着国产化道路正在快速推进。

目前的替代路径包括:搭载海光(AMD与曙光的合资公司)芯片的服务器已经进入运营商集采;上海兆芯的PC处理器也得到商用;华为海思和天津飞腾已经开始供应ARM架构芯片;RISC-V是较新的精简指令集,阿里平头哥基于该架构推出了面向AIoT应用的玄铁IP。

但国产化比例目前仍非常小:据IDC数据,2019年第四季度中国服务器市场中,非X86服务器出货量仅8060台,市场规模仅5.2亿美元。

这意味着,如果英特尔在服务器CPU全面断供,依然有国产替代方案,不过短时间内要忍受较低的性能。

不过这可能是暂时的:在2019华为全连接大会上,华为副董事长、轮值董事长胡厚崑对外发布了华为的计算战略——实现架构替代、芯片替代、整机替代和生态替代,均指向了英特尔。

来源:新浪科技、投中网

豫公网安备 41010502003384号

豫公网安备 41010502003384号