大佬买什么 | 高瓴创新药赛道布局详解

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/徐梦玲

来源:远川研究所(ID:caijingyanjiu)

2014年,全球首款PD-1抑制剂O药(Opdivo)问世,癌症治疗进入免疫时代。跨国药企、资深医药人才、投资人,中国医药界的三股力量也同时走到了命运的转折点。

2014年9月,长沙市中级人民法院宣判葛兰素史克行贿罪名成立,被罚30亿人民币。辉瑞、罗氏也相继因行贿被查。全球制药巨头横扫中国30年,第一次遭遇滑铁卢。各大媒体争相报道这起丑闻。

同时,在“千人计划”的支持下,海外专家纷纷回国,三分之二都在生物医药领域。这种回流在2014年达到顶峰。2014年8月,人民日报海外版做了一篇报道“医药行业遍地抢海龟人才”,来形容这种盛况。这批回国的医药人才成为了中国创新药的中坚力量,百济神州创始人王晓东就是其中之一。

回国前,王晓东已是美国科学院院士。王晓东的好友施一公,前几年曾是海归派中的当红炸子鸡,如今也已是上市药企的创始人。施一公驻马店高中的师弟张磊创立的高瓴资本正逐渐成为亚洲最大的基金之一。2014年,张磊和贝克兄弟(Baker Brothers)、中信产业基金等一起投了百济神州,随后又投了君实和信达。

跨国药企巨头在中国遭遇滑铁卢,资深医药人才回国创业,顶级投资人遍地寻找医药独角兽,三股力量共同掀起时代的巨浪。百济、恒瑞、君实、信达相继研发出抗PD-1药物。在创新药战场上,中国药企第一次与跨国巨头同台竞技。

张磊是其中的重要推手。

01.换领域:互联网到创新药

“创新和创业可能有很多别的机会,在中国会在别的行业中发生,不止互联网,比如医疗健康和服务业。”

在2015年的亚洲金融论坛上,张磊暗示了一个重要的转变,高瓴的投资重心正在从互联网切换到医疗健康。

2020年2月,高瓴成立了规模100亿人民币的创投,明确指出四大投资重点领域,排在第一位的是生物医药和医疗器械。高瓴在二级市场的操作,更直接地反映了这种转变。

截至2019年12月31日,高瓴在美股市场的投资总额为80亿美元,其中医疗健康29.6亿美元,互联网32亿美元。相比上季度,减持了3.6亿美元互联网股,增持了9.3亿美元医疗股。2020年一季度,高瓴至少投资了30亿元医疗股。按照这个趋势,高瓴在医疗领域的投资金额很可能已经超过互联网。

少有人知的是,在过去10年中,美股市场上涨最快的板块不是互联网,而是医疗保健。医疗保健领域出现了23只10倍股,而广受关注的信息技术和通信领域,加起来也才23只。

互联网繁荣了20年,已经走入泡沫期。2018年的共享单车战争,中概股流血上市,将这种泡沫吹到了极致。王兴提出互联网进入下半场,买下中国半个互联网的沈南鹏也开始提“+互联网”。互联网毒角兽越来越多,而真正的独角兽越来越难寻觅。

行业的转折点,往往是投资人的分水岭。能在2014年就意识到互联网泡沫,并提前布局的投资人寥寥无几。大量投资人陷入了互联网存量博弈的困境,而张磊从资本迷局中抽身而出,开始布局创新药。

在高瓴的医疗健康投资版图中,创新药是占比最高的板块。

高瓴在美股市场持有54只股票中,其中23只是创新药企业。百济神州是高瓴的第二大持仓股,持有市值高达9亿美元,占美股持仓的11%。高瓴还持有百济神州市值122亿元的港股。这是唯一一家高瓴连投7次的创新药企。

从2014年开始,高瓴相继投资百济神州A、B轮,并参与港股的IPO。在百济神州美股上市之时,高瓴套现了98%的股票,这是股权投资通行的操作。从2016年四季度开始,高瓴4次增持百济神州,2018年一季度达到547万股,持有至今。

除了百济神州,高瓴还在中国市场投了另外三大创新药巨头,君实生物、信达生物和恒瑞医药。

2015年四季度,高瓴买入恒瑞医药。2016年,高瓴投资参与君实生物的新三板定增,参投信达制药的C轮,2018年通过IPO退出信达,账面回报1.95倍。

2017年二季度,高瓴消失在前十大股东名单里,可能是减持或者清仓,也可能是新股东的进入将高瓴挤出了第十大股东的位置。当季,高瓴在40美元的成本下,增持了9400万美元的百济神州。

当时投资圈认为恒瑞以仿制药为主,在创新药领域起步晚,竞争上处于劣势。但在行业转型时期,传统巨头的力量不容小觑。从2017年二季度到2019年底,恒瑞在肿瘤药领域的营收翻了1倍,股价翻了近3倍。

目前高瓴持有5只中国创新药股票,百济神州的美股和港股,君实生物,三生制药,以及再鼎医药,市值超过130亿元。

高瓴为什么重仓创新药?又为什么要同时投资四大创新药巨头?

02.遇良机:抗癌药的大变革

在产业层面,以抗肿瘤药物为主的创新药在中国存在巨大的未被满足的临床需求,这种需求叠加创新浪潮,会催化出具有全球竞争力的医药巨头。在企业层面,创新药行业的特殊属性和发展阶段,决定了难以分辨谁会成为未来的巨头,与其赌概率,不如投赛道。

中国恶性肿瘤患者数量巨大,但抗癌水平仍然停留在上个世纪。需求的不断增长和供给端的巨大缺口,给了创新药企和投资人罕见的机会。

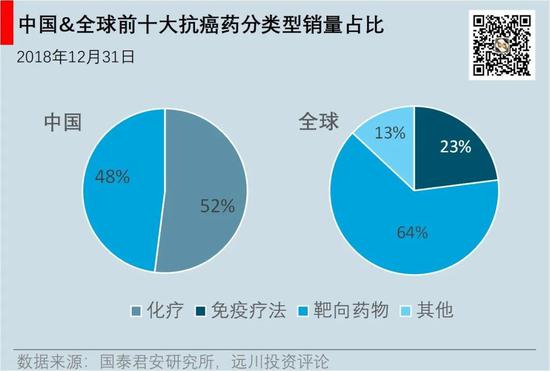

2015年,中国新发恶性肿瘤病例为392.9万例, 并且每年还在以2-3%的增速增长。但在落后的抗癌水平下,中国肿瘤患者五年生存率只有37.2%,与美国的67%差一倍多。直到2018年,中国销量最大的抗癌药仍然是1971年发现的紫杉醇。全球十大畅销抗肿瘤药中,最先进的靶向药物和免疫疗法已经占销量的87%。

癌症治疗早已不是紫杉醇的时代。

上世纪60年代,格列卫的主要成分伊马替尼问世,癌症治疗从化疗走入靶向药时代。2014年,全球第一个PD-1抗癌药O药上市,免疫治疗时代开启。O药和随后上市的K药适应症广泛,以激活免疫细胞发挥正常作用来控制癌细胞,被誉为广谱抗肿瘤药、爆炸级超新星、新一代抗癌神药。然而,99%的中国患者根本用不起。

一个60公斤的成年人,一年使用O药和K药的费用分别是48万和60万元,而2019年中国居民人均可支配收入才3万元,《我不是药神》中的格列卫一年花费也才28.2万元。像格列卫一样将O药和K药纳入医保,只是将负担转移到纳税人头上,要让普通人吃得起PD-1,根本方法是自主研发。

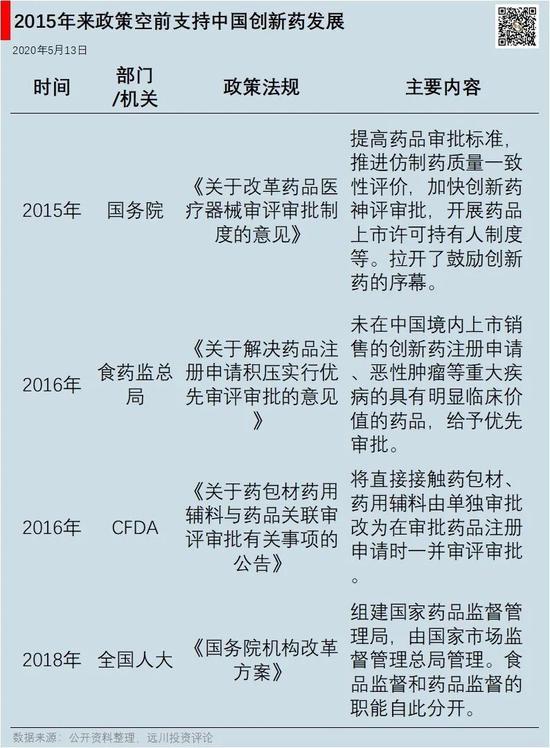

2015年,一系列利好创新药的政策出台,对创新药进行优先审评审批,试点药品上市许可证持有人制度,加入ICH(International Conference on Harmonization,人用药物注册技术要求国际协调会议)与国际接轨等。截至2018年,有22个医药领域的规划类文件发布。

“2014年以来,政策超出想象的支持创新药的各个环节”,杏泽资本的管理合伙人强静曾说。

资本也不断涌入这个领域。2013年到2018年上半年,创新药领域累计融资486亿元,参投机构646家。尽管大部分资金都打了水漂,但是在资本的支持下,中国终于研发出了自己的PD-1抗肿瘤药物。2018年到2019年,君实、信达、恒瑞和百济神州的PD-1药物相继审批上市,价格只有O药和K药的三分之一。

无论是国有资本还是民间资本,重资扶持一个领域时总是饱受质疑。但不可否认,光伏、新能源汽车、创新药,正是在政策和资本的扶持下才迅速突破壁垒,实现了跨越式发展,成长为可以与欧美产业竞争的重要力量。

在国产创新药的激烈竞争下,O药和K药在中国市场的定价全球最低。中国创新药企也开始走上全球抗癌市场,与巨头直接竞争。百济神州的抗癌新药泽布替尼,成为中国第一款在美国上市的抗癌新药。

恒瑞、百济、君实、信达,这四大创新药巨头背后,都有高瓴资本的身影。高瓴为什么要投中国创新药四巨头,并且还在美股和一级市场寻找新的创新药标的?

这种操作来源于创新药的投资逻辑:成药性>市场>销售。

03.抢赛道:堆药代到拼研发

创新药的是强创新驱动的行业,回报高,但是投入多、周期长、风险大。成药性是创新药的独木桥,是投资中最关键的要素。

创新药的成药性非常低,在美国是5%左右,在中国也不超过10%。但是投入却非常高,一款新药的研发,在美国需要10亿美金,周期长达8年,在中国也要5亿美金。研发成功,药品上市就是摇钱树。以全球药王修美乐为例,2018年销售额为1345亿人民币,占制药巨头艾伯维(AbbVie)净收入的61%。如果研发失败,一切归零。

除了主营仿制药的恒瑞,百济、君实、信达还在发展初期,处在巨额投入研发的阶段。虽然都已上市,但离真正盈利还很远。2019年,百济亏损高达68亿元,信达亏损17亿元,君实亏损7.5亿元。

四大巨头中的恒瑞,与其他三家不太一样。作为转型中的创制药巨头,恒瑞是仿制药+创新药。仿制药的逻辑与创新药恰恰相反,是强销售+产品驱动。不同于日本的医药分离,在中国看病和开药都在医院进行,搞定医院才是核心能力。仿制药一贯的核心力量不是研发人员,而是医药代表。

恒瑞的销售人员5168人,占员工总数比例高达63%,中国太保销售人员占比也才58%。2019年,恒瑞销售费用为85亿元,占营收的36%。以非处方药为核心业务的云南白药,同期销售费用仅占营收的14%。相比于百济神州一年63亿元的研发投入,恒瑞的39亿略显弱势,但也并不算低。

创新驱动,成药性低,格局不稳,这些因素决定了投创新药,无论投一级市场还是二级市场,都是风险投资。风险投资就意味着,第一,这个市场不适合绝大多数人。第二,要投赛道,投单个企业风险太高。

在这种逻辑下,高瓴投资了中国四大创新药巨头,其中百济、君实、信达都是从一级市场进入。

高瓴对创新药的投资横跨一级市场和二级市场,不同于二级市场,一级市场最重要的是退出,没有退出一切都只是纸面富贵。2018年开始,退出渠道变得畅通,科创板发行,港股对生物技术企业上市不作利润要求。然而,大部分投资人并没有获得回报。

济峰资本的余征坤在2019年的一次论坛中曾说:

“过去两三年,如果投了Pre-IPO阶段的生物药的公司,到现在90%都被套着。这是一个很残酷的现实,香港市场的表现,不管是从PE还是流动性,都比大家两三年前预期的要差很多。”

资本真正的利润来自于领先于同行的洞察,而非政策红利。没有深刻的行业洞察,跟风涌入创新药市场的投资人,等来的只是一场瓮中捉鳖。而先于同行看到机会的投资人,获得回报的丰厚程度,取决于敢下多重的赌注。

“当暴风雨到来时,我们必须冲出门外,用脸盆而不是汤匙来接雨。”巴菲特曾讲过这样一个段子。

张磊不是第一个预见暴风雨的人。早在2010年,硅谷投资人就找到了王晓东,礼来亚洲基金也在中国市场寻找创新药投资机会。但只有张磊连投了百济神州7轮,投中了中国四大创新药巨头。张磊是那个当暴风雨来临的时候,拿着脸盆冲出去的人。

04.时光机:寻找中国的罗氏

随着四大国产PD-1抗肿瘤药的上市,中国四大创新药巨头都走过了成药性这条独木桥,给高瓴带来了巨额回报。

百济神州2016年在美股上市,股价从上市时的24美元,到今天的156美元,翻了5倍。从2014年开始投资百济神州至今,高瓴在百济神州上的平均收益率超过40%。高瓴投资信达制药获得了1.95倍的回报,投资恒瑞的回报截至今天高达380%,按2017年二季度清仓算也超过了30%。

但一切还远未结束,作为发展初期的强创新驱动的领域,创新药表面的巨头格局并不稳固,高瓴仍然在资本市场广泛搜寻新标的。

高瓴重仓创新药,验证了张磊一贯以来给人的印象,重仓中国。另一个敢下重注的人,是如今掉落神坛的孙正义。孙正义曾提出过时光机理论,利用不同国家和行业发展中的不平衡,先在发达国家开展业务,然后复制到日本,之后进军中国,最后进入印度。

在资本的扶持下,中国的互联网行业坐上时光机,成为过去二十年发展最快的行业,也是高瓴在过去十年重仓的行业。阿里、腾讯在这波浪潮下相继从小作坊成长为全球巨头。现在医药领域正在重复这一过程。

医药领域的时光机不是简单地将商业模式copy to China,而是通过创新完成产业升级,从模仿到跟随,最终与欧美同台竞争。

从互联网到医药,高瓴重仓创新药的背后,是中国医药行业的崛起。

1980-2005年,全球化学药大发展的时代,日本的大冢制药、第一三共、武田药业,抓住了这轮崛起的机会。但中国药企在跨国制药巨头大规模入华的过程中,因无力竞争而退守仿制药。在这一轮生物创新药浪潮中,以百济神州为代表的中国药企开始走向真正的创新。

尽管以中国的医药实力,还远谈不上弯道超车,但是20年前,谁能想到阿里会成为与亚马逊竞争的电商巨头?谁能想到腾讯会吃下全球游戏市场70%的份额?那时的马云刚从北京回到杭州,而马化腾正准备100万元卖了QQ。

2020年4月10日,和学长苏世民的对话中,张磊说了这样一句话,中国的医疗产业虽然处在起步阶段,但社会保障网络里最关键的一部分就是医疗,其中蕴藏着无限的需求。

在医药领域,20年后,也会诞生像阿里、腾讯一样具有全球竞争力的超级巨头。以高瓴为代表的中国投资人,由于时代因素,没赶上第一波互联网大潮。但在积蓄了足够的资本和力量后,他们终于赶上了这趟时代的列车。

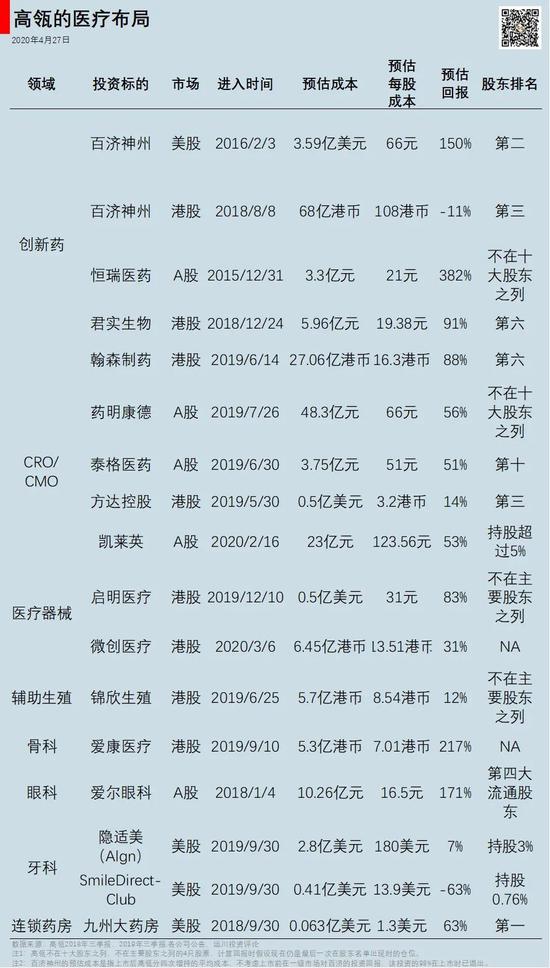

后记:高瓴在医疗健康领域的两大投资领域主要是生物医药和医疗器械,生物医药领域以四大创新药企为代表,医疗器械领域以微创医疗、沛嘉医疗、启明医疗等主攻心脏瓣膜领域的企业为代表。此外,高瓴还投了大量的不受医保控费影响的细分龙头,如爱尔眼科。下图为高瓴在医疗领域的主要布局。

后续我们会逐渐覆盖这些细分领域,和最卓越的投资者一起,洞察趋势,布局未来。

来源:新浪科技、远川研究所(ID:caijingyanjiu)

豫公网安备 41010502003384号

豫公网安备 41010502003384号