长三角芯片战争:十字路口的杭州

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/何言

来源:B座12楼(ID:B1-12F)

4月16日,芯谋研究首席分析师顾文军在上海某高档楼盘“发现了好几位熟悉的面孔”,在微博上感叹:“随着科创板半导体股票的解禁,今年浦东的豪宅要涨一波。”

科创板上海芯片企业的扎堆,反映的是上海在全国芯片产业的龙头地位,亦是长三角半个世纪以来的风云际会。

01

中国芯片,一半在长三角。

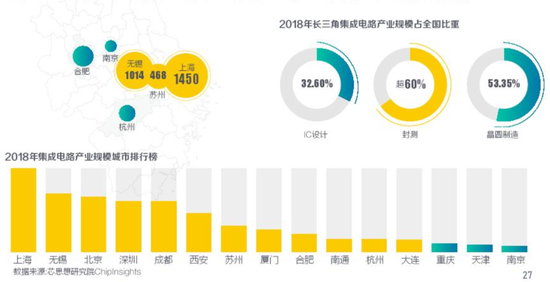

据21经济研究院与阿里研究院联合发布的《长三角数字一体化发展报告》,2018年,长三角地区的集成电路产业规模占全国50%以上,IC设计、封测和晶圆制造分别在全国的产业占比达到32.6%、超60%、53.35%。

其中,上海集成电路产业规模达到了1450亿元,占全国总比五分之一;黄浦江东当年划出来的一片空地张江科技园,一扩再扩已集聚9家晶圆制造企业、19条生产线、239家芯片设计企业,引领全国城市集成电路产业发展。

2018长三角集成电路产业规模概况(cr:阿里研究院)

江苏则拥有第二的无锡(1014亿元)、第七的苏州、第十的南通,以及虽在第十五但增速迅猛的南京;全省2019年芯片产量高达516.3亿块,遥遥领先其他省份。而浙江仅有杭州一城上榜,且仅列第十一位。

但在相当长一段时间里,浙江在集成电路领域曾是全国老二,仅次于江苏。

在50年代“喀秋莎”的歌声里,中国第一次走入芯片发展史。轰轰烈烈的“一五计划”前后,苏联向中国转让了1100套工业企业及其他建设项目的资料,3500套制造各种机器的图纸,950套技术资料和2950个专题的各种技术说明书,而仅仅收取了一种费用:文件复印费。中国的半导体技术和工业体系也由此建立起来。

1958年起,上海元件五厂、上海电子管厂和上海无线电十四厂等先后成立。上海半导体产业紧随北京发展起来。五十年代末,浙江在国内较早建立了单晶硅材料厂(开化 601 厂);60年代,江苏建立起一批如南京国营772厂、无锡国营742厂、苏州半导体厂、徐州半导体厂、常州半导体厂、南京半导体厂等代表性的半导体生产企业。

上海的半导体工业在当时处于全国前列。1968年,上海又组建无线电十九厂,与北京的东光电工厂(878厂)并驾齐驱,并称中国集成电路产业中的“南北两霸”。

但是,特殊的历史时期,外部面临发达国家对设备和技术的封锁,内部面临持续十年的动荡,当1977年邓小平邀请30位科技界代表在人民大会堂召开座谈会时,半导体学界灵魂人物王守武(江苏苏州人)以一句话概括了当时中国半导体行业的家底:“全国共有600多家半导体生产工厂,其一年生产的集成电路总量,只等于日本一家大型工厂月产量的十分之一。”

在整体落后的大环境下,长三角之间芯片产业的差距,亦如初生稚嫩的青青草色,高度差近乎渺然不计。

02

1980年,无锡江南无线电器材厂(742厂)宣布从日本东芝公司引进彩色和黑白电视机集成电路5微米全套生产线。这是我国第一次从国外引进集成电路技术。短短几年时间,742厂的芯片产量达到3000万块,40%的国产电视机、音响和电源都用到了这条生产线上出来的芯片,742厂也一跃成为当时我国产能最大、工序最全、首家具有现代工业大生产特点的集成电路生产厂。

八十年代熊猫、金星等黑白电视多使用742厂芯片

742厂的技术引进是一道亮光,然而,当时中国整体的芯片产业大幕却陷入黯淡。

改革开放后,市场化的国有企业改革浪潮下,芯片企业也不得不自负盈亏。但芯片本就投入大、周期长,失去“输血”的工厂为了在短期内获得效益,大量购买国外的技术和生产线,自主研发的电子工业思路逐渐被购买引进所替代。当时有报告称,全国有33个单位不同程度地引进了各种集成电路生产线设备,最后建成投入使用的寥寥无几。

1986年,我国集成电路产量出现急剧下滑。电子工业部在厦门召开集成电路发展战略研讨会,提出了“七五”(1986-1990年)期间的“531”发展战略,即“普及5微米技术、研发3微米技术、攻关1微米技术”,并决定在上海和北京建设两个微电子基地。

一为引进技术、二为寻找销路,上海在建设微电子基地上,选择了合资模式。1988-1995年,上海先后成立上海贝岭、上海飞利浦、上海松下等半导体公司。1998年,上海贝岭在上交所上市,成为中国集成电路行业的首家上市企业。然而贝岭单一依赖贝尔的模式不可持续,在贝尔受到市场严重冲击后,贝岭也不得不转型,在并购、投资中维持存续,而原先的芯片制造业务则烟消云散。

随着国家对集成电路产业的日益重视,更大规模的“908工程”(1990年)和“909工程”(1995年)也开启了。

“908工程”的重点是当时市场化运营水平最高、同时具备DRAM研发能力的无锡华晶(由742厂与电子部第24所无锡分所合并而成),目标是突破超大规模集成电路,在“八五”(1991-1995年)期间半导体技术达到1微米。然而实际是:行政审批花了2年、向美国技术引进花了3年、建厂施工花了2年,待1997年生产线建成投产时,技术水平已落后国际主流四五代,月产仅800片,“投产即落后”。

在一系列曲折探索后,1995年出台的“909工程”吸取之前的经验教训,党和国家领导人发出“就是‘砸锅卖铁’也要把半导体产业搞上去”的指示,确定了中国电子工业有史以来最大的一笔投资规模:100亿元。1997年,上海华虹与日本电气(NEC)合资组建华虹NEC,不到两年时间就建成并投片64MB的DRAM,“抓住了半导体高潮的尾巴”,当年实现盈利。

相比在“三大战疫”中备受宠爱的无锡、上海,默默有些冷清的浙江,却迎来了自己在芯片产业最灿烂的时代。

已故中科院院士、原浙江大学副校长阙端麟教授从上世纪50年代开始,就在国内率先开展硅烷法提纯硅的研究。1964年,阙教授成功用硅烷法制成纯硅;70年代,浙江大学建立了产业基地;80年代,浙江在单晶硅制备方面取得重大突破。此后,学生们开枝散叶,从单晶硅材料的生产到抛光片/外延片的加工,形成了包括浙大海纳、立立电子、立昂微电等一个围绕半导体材料的企业集群。

1988年,“531”战略下,871厂绍兴分厂改名为华越微电子有限公司,建起了规模化、现代化的集成电路 IDM 模式(即集设计、制造、封装测试与销售于一体),是当时长三角仅次于无锡华晶的第二家集成电路制造企业。华越微的集成电路产量曾多年位居全国第二,并为浙江培养了大量的集成电路生产人才:杭州士兰微电子公司、绍兴光大芯业微电子有限公司、绍兴宏邦电子科技有限公司、绍兴联升微电子公司、绍兴广和科技公司等一批企业领军者都曾在华越微工作过,华越微堪称浙江集成电路生产的“黄埔军校”。

学术、产业、人才的合力下,较长一段时间内,浙江的集成电路产业规模紧邻江苏之后,位列全国第二位;在全国集成电路设计十强企业中,浙江独占三席。

03

2000年末,一场席卷全球的半导体萧条期,把整个行业“砸锅卖铁”好不容易砸出来的信心几乎毁于一旦。

DRAM价格“跳楼价”直接变一折,华虹NEC 2001年亏损13.84亿,全国上下一片指责“光靠砸钱做不起芯片”;NEC自顾不暇,宣布将在2004年前退出DRAM领域,华虹NEC不得不转向代工。

举国之力组织的三大战役,最终只留下一座与预期偏差不小的上海华虹。此后,一向支持半导体发展的国家力量,很长一段时间不见动作;而华虹尽管在2004年之后便恢复业绩稳定,也没再能获得国家资金的支持。

然而雨雪过后,焉知不是藏着东风?

国际芯片产业的调整,使芯片制造厂商寻求投资成本更低的区域;改革开放初期一批出国留学的优秀学生,在顶级芯片公司积累了丰富的技术和管理经验后,开始陆续回国创业。一场萧条带来的产业转移,和西雁东飞的人才回潮,使得内地一直求而不得的技术和人才悉数到位,迎来了快速发展的“黄金年代”。

这其中,世界级芯片专家张汝京2000年创立中芯国际,钉下了上海乃至中国造芯史上的关键节点。

一个为人津津乐道的传言是,为了突破“瓦森纳协定”下的技术封锁,身为基督徒的张汝京凭借个人信用,找齐美国五大教会进行背书,终于获得了美国对0.18微米等级生产线设备的出口许可,拿到了世界领先技术水平芯片生产的入门券,扭转了国内“投产即落后”的局面。

彼时的中国,几乎没有人知道三星越亏越投的“反周期大法”,对上海华虹一片指责;张汝京却深谙“不景气时盖厂最好”,在行业低潮期趁低价购入了大量二手设备,甚至包括位于天津的整个摩托罗拉工厂。3年时间,中芯就建立起4条8英寸生产线和1条12英寸生产线,到2005年就已成为全球第三的晶圆代工厂。这样的速度,全世界独此一家。

在中芯国际落成后,与台湾合资的宏力半导体、世界芯片代工冠军台积电也纷纷落户上海松江。短短两三年时间,到2003年上半年,上海已拥有芯片代工企业11家,已建和在建的生产线18条,其中10条为8英寸生产线,占全国70%以上。国际巨头在上海设置的研发中心和制造工厂,为上海培养和积累了大量的人才,形成其它地方不可比拟的优势。

江苏的苏州、无锡,也紧紧抓住了这一波外资和人才的浪潮。有台资背景的和舰科技,在苏州投产了8英寸芯片制造厂;美国国家半导体公司、欧洲第二大芯片生产商德国亿恒等,在苏州投资兴建芯片封装和测试企业。无锡长电则延请了于燮康、赖志明、冯东明等人才加盟,主导与新加坡先进封装等国外公司合作,开拓先进芯片封装工艺与硅分立器件市场,实现了产品结构质的跃升。

2013年,我国集成电路产业总产值达到405亿美元,占全球比重已经达到13.3%。然而,外资与民营企业的“两条腿”走路虽然能够支撑起一个庞大的产业链,却难以实现尖端技术的自有。这一年,中国集成电路进口总额2322亿美元,超过原油成为我国第一大进口商品。国内外芯片技术的差距不仅形成了巨大的贸易逆差,更等于将科技发展的锁匙交到了别人手里。

时代的脉搏,需要有人高瞻远瞩。当2018年美国发起枪响,我们应该庆幸,在2013年有十几位院士联合上书,要求国家重新捡起对半导体的支持。

2014年9月,被称为“大基金”的国家集成电路产业基金挂牌成立,规模上千亿。无锡长电成为“大基金”的支持企业之一,在2015年蛇吞象收购星科金朋,成为全球第三大芯片封测巨头。

之前坐看省内“赛马”的南京也突然发力,在2015年引入台积电12英寸晶圆厂,2018年工厂建成投产,成为国内目前为止工艺最先进的量产线。台积电的到来,吸引新思科技、ARM等越来越多的产业链公司落户,短短几年时间,南京已经形成了一个芯片半导体产业集群,江苏的集成电路实力更如猛虎添翼。

04

在上海和江苏你追我赶之时,这一时期的浙江显得有些“佛系”。从世纪初的全国第二,到17年的全国第五,后边还跟着湖北、安徽、福建、四川、重庆等一群“死磕”芯片的对手,掉出前十不是没有可能。

“浙江不同于江苏和上海的地方在于,浙江对外资的欢迎程度没那么高,整个省的经济基础是民营经济。没有外资公司的技术引进、转移和扩散,浙江的芯片产业发展没那么成熟。”2019年,某知名投资机构负责人在接受微信公众号“CV智识”采访时分析道。

在2000-2017的漫长时间里,除了宁波在承接上海半导体产业的外溢上较为主动,整个浙江的芯片产业几乎完全靠民营企业自力更生。尽管如此,浙江还是涌现出了士兰微、中天微、矽力杰、华澜微、中科微等一批在全国乃至全世界都拥有话语权的芯片企业,在芯片设计和半导体材料领域站到了全国一流。

作为浙江芯片产业的龙头,省会杭州本应承担起更多责任。

2003年,面对国际芯片业者在长三角地区大手笔投资的热情,《浙江日报》在新闻中曾满怀期待地憧憬:“我省集成电路产业可以通过‘接轨上海’的策略,顺势引进封装测试企业…… ‘接轨上海’使具有一定设计基础的杭州面临着新的发展机遇。”2017年,杭州市经信委电子信息产业处却只能不无遗憾地总结:“在长三角高歌猛进发展集成电路产业10年征程中……杭州市虽有发展集成电路产业基础、良好条件和先发优势,但在发展集成电路产业方面成为了比较失落的十年,甚至基本未成功引进一家集成电路制造企业……”

南京的经验证明了:一座半导体制造厂能够带起一个经济开发区。而杭州本土企业受制于严格的土地、能耗、环评等因素,只能发力于芯片设计与材料,与制造厂的集聚效应不可同日而语。

从1999年阿里巴巴的成立,整个新世纪,杭州得益于互联网经济的发展“蒙眼狂奔”。而当2018年互联网金融集体爆雷,中兴通讯芯片危机事件传来,硬科技公司的意义才凸显出来。

知名财经自媒体“饭统戴老板”曾在《中国芯酸往事》中评述:“近年来,关于‘上海为什么失去互联网’这一话题的讨论甚嚣尘上。除了网友总结的种种原因之外,还有一个不为人知的原因:上海在互联网发展最快的2000年之后,倾尽资源支持集成电路,把张江高科里塞满了各类芯片设计、制造、服务公司,曾经产值占全国一半。而这条路,无疑是最难走的路,也是最不容易出成绩的路,却又是最应该坚持的路。”

2017年9月,杭州市人民政府印发《杭州市集成电路产业发展规划》,提出到2020年底,全市集成电路产业主营业务收入力争达到500亿元;2018年7月,杭州又出台《杭州市进一步鼓励集成电路产业加快发展的专项政策》,推出了一系列具体补贴政策。2018年,杭州市拨款5600万,专项资助了26个集成电路项目。

中国领先的存储控制器芯片企业华澜微告诉B12,企业切实感受到了变化:“杭州现在对芯片产业支持力度较大,较以往更具体、更快捷,减轻了企业研发投入的压力。”

05

但杭州似乎还没有下定决心。

2019年,浙江终于发起了集成电路产业基金,规模150亿。参与方有浙江省国有资本运营公司、中国烟草总公司浙江省公司等共10家投资主体,各方资金于2025年12月31日前到位。

相比湖北300亿、广东350亿、福建500亿、江苏超过1000亿……150亿的规模对集成电路产业发展来说既显得不够充足,亦似乎与浙江的经济地位不相匹配。

受新政策吸引,一部分上海的芯片中小企业转移到了杭州。但一位转移过来的企业负责人Y告诉B12:“资金到位很慢。”

在《杭州市集成电路产业发展规划》中,杭州强调的依然是“重点发展集成电路设计产业”“重点发展芯片设计”;而《规划》发布仅三个月,杭州知名半导体企业士兰微就远赴厦门,与当地政府签署战略协议,合作建设12英寸特色工艺芯片项目。

一位知情人士透露:“当时厦门政府支持力度大,而且招商团队非常专业。前几年,整个浙江政府产业基金都没有实际运作起来,去年(2019)下半年才开始有实质改善。”

但是,杭州的“慢”就一定不对吗?

在一位半导体产业知名学者K看来,这恰恰反映“浙江的官员比较理性。”“懂经济,不会随便乱上项目。”

芯片产业投入大、周期长、回报率不明确,“全国一窝蜂上项目,容易产生泡沫。”杭州某知名投资机构经理Z分析道。

芯片生产线从建设到投产有一定周期,如果地方政府各自依据当前的市场情况进行建设,数年后面临的可能就是惨烈的同质化竞争。“浙江要找到自己的定位,实现差异化,在这个前提下做大做强。”学者K说。

今年疫情期间,浙江政府缜密有序的表现赢得了全国赞誉,2月的财政收入也几乎未受影响。我们有理由期待,一个理性的政府,会选择一条最适合的道路。

谷雨时节,笼在烟雨中的杭州含羞带怯,以千变万化的绿描绘江南旖旎的暮春卷轴。这座美丽的城市自有她的节奏气韵,不妨相信:慢慢来,比较快。

参考资料:

1.《“芯”想事成:中国芯片产业的博弈与突围》,陈芳、董瑞丰,人民邮电出版社

2.《芯事》,谢志峰、陈大明,上海科学技术出版社

3.《打造集成电路产业新高地?浙江省杭州市集成电路产业发展路径探讨和对策建议》,杭州市经信委电子信息产业处

4.《“长三角”芯片热凸现浙江芯片业新机遇》,浙江日报,2003年08月29日

5.《浙江省芯片行业的现状及面临的机会和挑战》,海邦沣华

6.《2019数字长三角一体化发展报告》,阿里研究院

7.《上海滩造芯往事》,CV智识

8.《“长三角”芯片暗战30年:一家内衣厂的逆袭和三个台湾人的竞争》,CV智识

9.《中国芯酸往事》,饭统戴老板

10.《长路未尽:中国科创要攒的五颗宝石》,饭统戴老板

11.《浙江如何加速发展集成电路产业?》,芯空间

12.《浙江的“芯”事》,浙商杂志

注:杭州国芯、纳瑞科技、知名芯片专家唐杉对本文亦有贡献,致以感谢。

来源:新浪科技、B座12楼(ID:B1-12F)

豫公网安备 41010502003384号

豫公网安备 41010502003384号