三强争霸:即时物流进入价格战“前夜”?

新京报记者 程平 陈维城

物流从“隔日级”迈入“分钟级”,新的物流战争正在打响。

刘伟(化名)是北京一家公司的前台,他的工作分为白班或夜班,他告诉新京报记者,如果上夜班,他白天会下载接单平台送外卖或送快递以补贴家用。新京报记者了解到,这是一种普遍情况,部分社会人士会通过外卖或快递众包平台接单“跑活”。

“众包”即“外包”,指一个公司或机构把过去由员工执行的工作任务,以自由自愿的形式外包给非特定的,而且通常是大型的大众网络。目前市场上专注即时物流的垂直平台闪送、UU跑腿等都采取了“众包”的模式。

前有闪送、UU跑腿等专业即时物流公司;后有依托于阿里、京东等互联网巨头的蜂鸟即配、达达等;以顺丰为代表的传统物流公司也于2019年10月正式推出独立运作的“同城急送”品牌。三强争霸的局面已经在即时物流这个细分市场形成。

即时物流兴起于2014年,彼时,大批即时物流公司出现。但随着行业竞争和大环境的影响,曾经的创业者也走上了不同的分岔路。有人抓住了先发优势,狂揽C端客户;也有曾经的网红败走麦城。同样,随着互联网巨头的切入,即时物流争夺战的大幕正在拉开。

一个网红公司倒下背后

即时物流众包模式扩散

依托“众包”模式的兴起,即时物流有了长足发展,但当初被称为“众包模式的开拓者”的网红企业人人快送将要和时代告别。

2019年12月30日,新京报记者于北京、四川等地打开人人快送APP,发现该软件已经无法正常下单,并显示当前城市尚未开通服务。同时,该软件也无法进行用户注册。人人快送官方微博显示,最近一条微博发送于2019年6月16日父亲节,同时该条微博下方存在多条人人快送骑手表示无法从平台提现并索要工资的回复。

根据中国执行公开网显示,2019年8月至今,人人快送的运营主体公司——四川创物科技有限公司存在8条被执行信息,同时,据企查查显示,该公司部分股权处于出质状态,存在多种经营风险。

官网资料显示,人人快送,原名人人快递,开创于2013年。人人快送表示它融合了移动互联网与“人”的共享模式,也就是“众包”,为用户提供跑腿、捎带、代购、帮忙等一对一、极速达、个性化的服务。新京报记者了解到,随着共享经济的风潮渐起,人人快送在当年带动了“众包”模式的发展,被称为“众包模式开拓者”,同时,该企业也是较早在国内做即时物流的企业。

曾经,人人快送覆盖全国92个城市,服务近两百万的商家、上千万的个人用户,其融资经历中也不乏“明星”投资方的存在。据企查查显示,高榕资本、腾讯投资等均于2014年投资过人人快送。

多名快递业内人士告诉新京报记者,人人快送APP“基本上是不做了”,核心团队可能在进行新的创业项目。

在人人快送倒下背后,其带动的即时物流“众包模式”已经在业内扩散开来。

以闪送为例,全平台采用“众包”模式,闪送联合创始人于红建告诉新京报记者,“众包”直接意味着轻资产,平台不需要负担任何人力成本,“例如一个订单,配送员赚80%,平台赚20%,那么当配送员接单的时候,我们就有20%的收入”。

UU跑腿同样采用众包模式,其官网数据显示,截至2018年8月,UU跑腿合作跑男(即配送员)超过200万人,大幅吸纳了社会闲散劳动力。

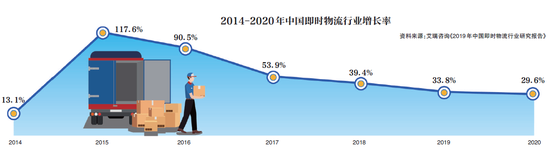

现阶段,即时配送行业竞争激烈,但行业格局初显,行业近几年也一直保持高速增长状态。据《2019年中国即时物流行业研究报告》显示,2018年中国即时物流行业订单量达到134.4亿单,同比增长45.2%;行业规模达到981.2亿元,同比增长39.4%。预计2019年,即时物流订单量将达到184.9亿单,规模将达到1312.6亿元。

中国物流学会特约研究员杨达卿表示,众包的人力模式符合C端即时消费服务市场的有效选择,满足了规模化人力支撑和个性化供需匹配,但如果即时物流平台不具备超级流量入口,众包人力缺乏稳定业务流,容易造成配送骑士流失,或者拥有在册不在线的“僵尸骑士”。同时,如果平台缺乏包括保险、培训等配套保障,众包人员将存在流失率高,忠诚度低的情况。

O2O寒冬下的分流

或投身大佬或专注细分赛道

人人快送的终局仅是即时物流行业洗牌的侧写,随着2015年O2O行业寒冬到来,多个即时物流企业早已倒在2015年的末尾,拥有先发优势的垂直平台留存下来,挖掘长尾市场。同时,多个即时物流公司也选择卖身,承接巨头的商流。

新京报记者了解到,2014年至2015年,多个即时物流(同城)平台出现,以众包的模式切入三通一达等传统快递公司未完全覆盖的即时物流市场。同其他新经济行业类似,多个玩家存在的即时物流竞争市场,不能免俗地出现了补贴大战。

据闪送副总裁杜尚骉回忆称,2015年随着即时物流领域多个公司的进场,大家开始通过补贴获客,恰逢2015年O2O的寒冬来袭,“2015年9月后我们停止了补贴,凡是没停的公司后来都死了”。

细数2015年-2016年倒下的即时物流公司,神盾快运、最鲜到等都因为资金链断裂、融资实力等原因退出竞争舞台。

当年存活下来的即时物流公司,一部分,如达达、点我达被京东、阿里收编,承接来自“大佬”的商流;另一部分,如闪送、UU跑腿等专注垂直做小平台。

2014年6月达达正式上线,一年后达达便完成1亿美元C轮融资由DST领投、红杉与景林跟投,并在2015年9月,完成3亿美元D轮融资,成为估值超10亿的独角兽企业,发展可谓顺畅。2015年年末,乘着“众包”而来的百万配送员之势,达达试图低调上线外卖平台“派乐趣”,但依旧激起千层浪。

2015年年末,“派乐趣”攀升至APPStore生活板块前列,几大外卖平台旋即切断与达达的物流配送合作,并推出各自的众包物流与之竞争。杨达卿解释道,没有超级流量的入口和稳健的团队,即时物流公司的生存将相对困难。

2016年年初,达达便转头与京东到家合并,成为后来的达达-京东到家(现已更名为达达集团)。

按照当时京东发布的公告,合并协议生效后,京东以京东到家的业务、京东集团的业务资源以及两亿美元现金换取新公司约47.4%的股份并成为单一最大股东。在新公司的管理架构中,原达达CEO蒯佳祺出任新公司的CEO,原京东到家总裁王志军出任公司的总裁。

同样,点我达也于2015年正式上线,其先后获得蚂蚁金服、创新工场、阿里巴巴、菜鸟网络等投资和资源入注,2018年7月,点我达获得迄今为止即时物流领域最大的一笔融资,该笔融资来自菜鸟网络,具体包括菜鸟网络的众包业务和其他业务资源及2.9亿美元现金战略投资。

目前,点我达也是饿了么惟一的众包物流战略合作伙伴,主要接饿了么的外卖订单,是纯正的“阿里系”一员。

与搭上电商巨头京东的达达和阿里系的点我达不同,闪送则专注C端的业务,并且在长尾市场中打出“高端”定位牌。与其他即时物流品牌相比,闪送平均客单价为30元(北京地区),远高于同行。新京报记者了解到,高客单价源于闪送的“一对一急送拒绝拼单”,而大多数即时物流企业更多选择拼单的模式,以外卖为例,拼单的模式显然更符合外卖行业的需求。

“我就是要告诉用户我们是不拼单的,专注于这个细分赛道,同时我们的品牌定位也走向高端化。”于红建称,闪送现在的配送模式就是一单只服务一个人。杜尚骉也对新京报记者表示,闪送的(C端)客户非价格敏感客户而是服务敏感性客户。

杜尚骉透露,闪送一直到2016年才开始盈利,“2015年9月份之前我们没有明确盈利模式,公司长远发展需要探索盈利模式,一直补贴不是个事儿,要是实在盈利不了,也早死早脱身。”2015年9月,闪送开始停止补贴,随之停止的还有订单量的增长。

然而,2016年开春,多个即时配送企业倒在了O2O的寒冬里,带着先发优势的闪送,“意外”活了下来。截至2019年6月,闪送覆盖全国222座城市,日活跃闪送员超过70万名,日平均订单超过40万。

多位闪送高层告诉新京报记者,运气和及时停补可能就是闪送在行业洗牌中活下来的原因。

传统快递巨头抢食

全职、兼职、众包复合模式登场

2019年10月24日,顺丰正式宣布,顺丰同城业务将以公司化形式独立运营,独立运作“顺丰同城急送”品牌,昭示着顺丰正式入局抢食即时物流市场。2017年,顺丰就已推出同城急送业务,布局即时配送市场。顺丰同城CEO孙海金在接受新京报记者采访时表示,宣布独立运营同城业务只是时间恰好,包括独立的法人代表、品牌、团队三项准备于近期(宣布独立运营时间点)完成,“水到渠成”独立运营。

即时配送曾被视为快递巨头主动忽视的细分市场,除顺丰外,2017年圆通推出“计时达”;2018年3月,韵达也曾上线即时配送平台“云递配”,新京报记者在与三通一达内部人士的沟通中获悉,传统快递公司普遍认为,比起即时物流小蛋糕,顾好公司现有业务比较重要。有分析人士称,一方面,盆满钵满的传统快递公司并未有精力重视长尾市场;另一方面,面对较为稳定的即时物流格局,突围较难。

目前,闪送等即时物流公司,由于入局尚早,在C端已经形成用户规模,顺丰转而侧面突袭,发展B端业务,拿下部分商家外卖订单。孙海金表示,顺丰将采取差异化打法,即“把个人跑腿在场景上做得更广,比如说可以和政府谈好,跑腿配送港澳通行证或者护照等”。新京报记者了解到,顺丰已于近期和上海政务中心签约,未来将延伸到各政务场景。

对于长期“强于商务件,疏于电商件”的顺丰来说,2019年顺丰全面发力电商快递,补足缺失。杨达卿称,同城急送的独立也是面向补足C端的“毛细血管”服务,而顺丰的传统快递就是大动脉服务,两者互补。

顺丰集团首席战略官、顺丰同城公司董事长陈飞曾向新京报记者表示,顺丰同城业务确实是相对新的业务,在顺丰的盘子里算规模很小的一部分,但顺丰集团会对顺丰同城提供全方位支持,单靠小公司确实难以面对市场挑战。陈飞所谓的“全方位支持”即顺丰品牌背书、融资支持、资金支持、公共事务支持等。

值得注意的是,顺丰切入即时物流的逻辑不同,与专注的即时物流公司普遍采用的“众包”模式不同,顺丰采取全职、兼职、撮合(众包)的复合模式,顺丰称,只有通过这种稳定的方式,当客户单量激增或遭遇极端天气时,才能够有骑手接单,在增加业务稳定性的同时,也增加了成本。

顺丰财报显示,过去几年,顺丰同城急送年复合增长率超过100%,2019年上半年,顺丰同城分板块营收增幅达129.31%。

快递专家赵小敏表示,影响即时物流企业发展的不在于模式是众包还是直营,关键看企业的综合管理运营能力、业务拓展能力、激励体系、资金投入等因素,是一个综合作用的结果。赵小敏表示,顺丰的优势建立在顺丰速运的基础上,同时,2020年还会有传统快递企业入局即时配送。

从C端向B端扩展

本地生活与新零售成关键先生

每到吃饭时间,穿着鲜明黄色或蓝色等品牌专属颜色衣服的外卖小哥便“冲刺”在街头巷尾。美团配送、蜂鸟即配、点我达等即时配送企业,围绕着美团、饿了么等本地服务商占据着大量商流和订单。有观点称,外卖在某种程度上已经成为现代人的刚需。据《中国外卖产业调查研究报告(2019年前三季度)》显示,2019年前三季度,中国外卖产业整体发展态势良好,预计2019年全年外卖行业交易额将达到6035亿元,同比上年增长30.8%。

大体量的外卖交易额来源于大量的订单,一方面,外卖行业成为即时物流的大哺育者;另一方面,各本地服务商也在积极布局自有的即时物流下半身。2019年5月,美团发布“美团配送”品牌,宣布对外开放配送平台,共享配送能力;饿了么也在2019年6月宣布旗下即时物流平台“蜂鸟”品牌独立,并升级品牌名为“蜂鸟即配”。

相比于C端市场的分散,B端市场拥有稳定的订单源。不仅外卖,巨头纷纷布局的新零售同样也是即时物流的哺育者之一。2016年马云喊出“新零售”口号,两年之间,零售行业刮起数字化变革之风,随后,阿里大手笔将点我达纳入麾下。

同样,达达在站队京东后也不再局限于餐饮外卖业务。公开资料显示,达达已与商超、便利店、药房等展开合作,依托京东将业务延伸至仓储和落地配。在双十一等购物节,达达也会自动承接京东的快递订单。陈飞向新京报记者表示,目前物流行业和科技(行业)已形成强关联,没有物流、商流、科技的结合,也就没有目前同城(即时物流)的派送场景。

赵小敏分析称,预计在2020年,即时物流领域将会出现1-2家获准IPO的企业,该领域也有极大可能打响价格战,激烈程度将超出以往。赵小敏还指出,即时物流企业更多还是要继续夯实C端,同时向上进行系统解决方案的提升,精准配送。

在即时物流行业,超级流量入口依旧是解题王道。美团配送、蜂鸟即配、达达等都承接着来自美团、阿里、京东的超级流量。反观,美团、阿里、京东等一方面在持续打造自己的新零售版图,另一方面继续抢食着即时物流的大蛋糕。

艾瑞咨询研报显示,即时物流行业随着外卖O2O的兴起实现了一段时间的爆发式增长,而近年来,外卖市场的增速已逐渐放缓,目前来看,新零售市场的发展甚至包括网购市场的持续增长,都将对即时物流有非常大的需求。承接新零售的下半身和补充末端配送的运力已成为即时物流行业竞争的新密码。

来源:新浪科技、新京报

豫公网安备 41010502003384号

豫公网安备 41010502003384号