拼多多的估值挽歌

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/革鼎

来源:锦缎(ID:jinduan006)

电商巨头这俩月炸弹不少:

拼多多。1、20Q4年度买家7.88亿超越阿里的7.79亿;2、创始人黄峥宣布退位(20年7月辞任CEO,21年3月辞任董事长);3、PR团队大幅裁员。

阿里巴巴。1、将淘客销量计入淘宝主搜;2、胡晓明辞任蚂蚁金服CEO;3、吐槽组织文化的帖子《致阿里》火爆。

关于拼多多和阿里,我们看到二者处于“沼泽肉搏”的阶段,深陷沼泽相互掣肘的拼刺刀式过招已进入高潮:卖低价商品的拼多多想要实现品牌化,而已完成品牌升级的阿里得回防基本盘,这是所谓的“创新者的窘境”。

在创新者的窘境之外,两者还在经历基础设施补课的痛苦,从生猛海鲜到吃糠咽菜,尤其是拼多多未来5年利润和现金流会很紧张。在此过程中组织文化一定程度上的“失控”将令吃瓜群众目不暇接。

2021年是互联网公司的分水岭,COVID-19榨干最后一波流量红利,它的后遗症逐渐显现:星辰大海式估值方法的挽歌已经奏响,那些轻言此时此刻的格局便是行业终点模样,并以此进行估值推演的投资者,在近期中概股暴跌行情下猝不及防。

所有残暴的欢愉,必将以残暴结局。所有适可而止的价值守候,必将在无效市场寻得超额收益。

图1:机器人反杀乐园创意总监;来源:《西部世界》

01

路径图

我们说拼多多和阿里沼泽互搏,主要还是从行业图线路视角来看的,收流量税的电商平台成长的路径图:

第一阶段。低价商品,迅速扩大用户基数,比如淘宝和拼多多。

第二阶段。品牌升级,以期获得盈利,比如阿里从淘宝升级到天猫。

第三阶段。低阶软硬一体化,从连接流量提升效率到构建基础设施提升产业效率,比如阿里通过买线下零售间接获得仓储,并做了物流基础设施菜鸟。比如拼多多开始转重布局仓储物流。

第四阶段。高阶软硬一体化,产业互联网,造芯片,使用AI、云计算等技术和手段构建软硬一体化平台,深度优化升级B端的商业模式。

图2:亚马逊和阿里的飞轮;来源:西南证券

02

沼泽肉搏

1)拼多多仰角上攻

拼多多很长一段时间的逻辑,就是凭借在微信的低成本获客优势——拼多多,季度获客成本100多元;阿里,季度获客成本700多元——把基本款(低价/白牌/刚需)卖给下沉市场用户。在季度ARPU不到100元的下沉市场,阿里只能眼巴巴看着拼多多用户赶超。

但基本款+低成本获客的逻辑是从0到1的逻辑,即使拼多多买家数超越了阿里,仍然亏得一塌糊涂。

2020年拼多多NON-GAAP净亏损29.7亿元。

同期,阿里巴巴NON-GAAP净利润1680.6亿元。

补充一点,拼多多单个季度盈利情况改善只是假象,其缺失的“基建”内功且得补课,后面会详细讲。

要知道“流量税”谁也没少收,拼多多的货币化率在3%左右。想要获得盈利,拼多多只能走阿里的老路品牌升级,从我们上面讲的电商成长Roadmap的第一阶段走向第二阶段。

拼多多的品牌升级最重要的策略是百亿补贴。

对“iPhone手机、戴森吹风机、兰蔻小黑瓶、花王纸尿布”等知名产品补贴20%左右,实现从基本款消费(低价/白牌/刚需)到悦己式消费(名牌/IP/设计感)的升级,以期改变用户心智,与阿里巴巴一较高下。

图3:拼多多百亿补贴,来源:方正证券

2)阿里巴巴重拾低价

阿里发展至上述路径图的第四阶段,过程中战略放弃低价商家,把淘客在主搜中的权重降低。

先说下什么是淘客,它是淘宝的站外营销产品。在淘宝,站内营销用直通车、钻石展位、淘抢购、聚划算、天天特价等;站外营销,全网购买流量可以通过淘客进行。当年返利网、返利邦等渠道都是随着淘客崛起的。

商家通过淘客在站外做低价产品(9.9元包邮什么的)引流,亏钱冲GMV,这个GMV计入站内主搜这个流量杠杆(商品在搜索中靠前),获得免费站内流量及销售,站外低价商品亏的钱站内赚回来。

可惜后来阿里品牌升级的过程中,淘客在主搜中的权重降低,没有内部流量匹配游戏无法进行下去。

直到2020年Q4,买家数被拼多多反超的阿里终于坐不住,开始策略性的调整淘客销量在搜索中的权重,这是要重拾低价产品,重点防守拼多多。

图4:淘客销量计入淘宝主搜,来源:公号“老胡地盘”、亿邦

从竞争态势上看,拼多多和阿里就像在沼泽中肉搏,盘根错节。这是《创新者的窘境》里讲的宿命:低价、新场景竞争者,不断掏空龙头的老底。俩家公司的架还有得掐,从竞争态势上来看,反而是京东的路更好走。

03

吃糠咽菜

上面我们说过拼多多的盈利改善(PS:数据见下图近三个季度NON-GAAP净利润),并认为这个盈利改善只是假象。

图5:拼多多单季度利润表,来源:wind金融终端

为什么说拼多多的盈利改善是假象?这要结合行业逻辑来说。

进入渗透率很高的互联网下半场,平台收流量税的交易逻辑会越来越弱。浅连接赚通道费的模式,会让位于赋能供应链赚效率提升的钱。比如平台把货币化率提高到5%,那商家会加速逃离平台。但如果平台去赋能提高商家或者生产商的效率,比如生鲜,你把耗损率从40%降到20%,对方分你10%也照样很开心。

想要赋能商家,光靠算法是不行的,还必须得长期重注投入供应链的各个环节,这是我们上面说的电商成长路径图的第三阶段:低阶软硬一体化。

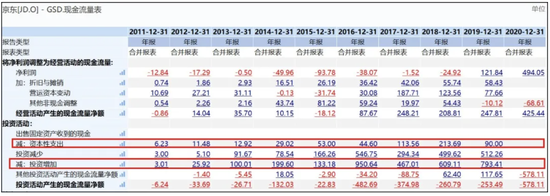

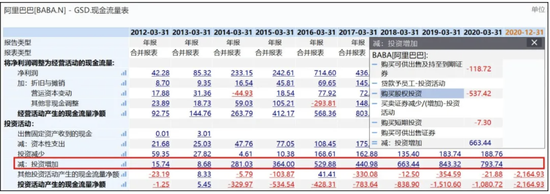

审视三大电商平台的现金流量表:

1)京东600亿基建。过去十年京东资本性支出在600亿上下,从投资增加额看,其2015年开始对供应链金融支持的力度很大。

图6:京东的现金流量表;来源:wind金融终端

2)阿里买买买获得基础设施。与京东截然不同,阿里的做法是通过扫货线下零售,高鑫零售、银泰百货等,2014-2018财年是扫货高发期。所谓新零售补齐最后1km,买买买本质上买的是基建,当然粗暴的补短板行为对业绩有一定的反噬,新零售拉低其零售商业的盈利能力。此外,阿里的资本性支出也很高,但大头是云计算IaaS,与电商业务关联度不大就不多说了。

图7:阿里的现金流量表;来源:wind金融终端

3)拼多多最“软”。2016年至今的成长期,拼多多几乎没什么资本性开支,投资也绝大多数是短期理财。

图8:拼多多的现金流量表;来源:wind金融终端

别以为投入基建是空话,我引述《黄峥发布2021年度致股东信》原文:“拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入,新的业务开始在拼多多内萌芽并迅速成长。”

京东、阿里走过的路,烧过的钱,拼多多将要一分不少的补上,可以这么说:拼多多资金紧张的日子还长着呢,从前是山珍海味,珍馐鲍鱼,今后是咬牙投资吃糠咽菜。

以上沼泽肉搏、资本开支补短板的商业模型变化,将驱动估值逻辑的变化。

04

估值挽歌

1)星辰大海式估值

什么是星辰大海式估值,我们“拉齐”一下拼多多的星辰大海式估值:

2020年社会消费品零售总额39.2万亿,假设未来十年社会零售总额CAGR为3%则市场规模为52.7万亿。

图9:2016-2020年社零及电商GMV数据,来源:锦缎研究员整理

目前拼多多阿里京东三家GMV占社零的29%,考虑到快手抖音等直播带货的凶猛,未来十年三巨头市占率顶破天到达60%,其中拼多多占15%,GMV就是7.9万亿,货币化率按3.5%,收入就是2766亿元,净利润率按30%,净利润就是830亿元,按25倍市盈率,市值就是3100亿美元,比拼多多历史最高市值2606亿美元还要高。

以上估值方式就是穷尽想象力,无视萌芽成长成熟衰退的生命周期,无视不同阶段的商业逻辑、无视组织能力、无视科技能力,直接线性外推业绩,把二级市场公司按一级市场公司估值,投资者自视水平普遍提升到巴菲特级别——看透行业终点或者十年后业绩并给予估值。

2)高买的破绽

从前景来看,拼多多和阿里分别是成长路线图上第2、4阶段的公司,两者拼刺刀,拼多多是全面落后的,从0到1时的低成本获客优势是否能支撑未来十年的发展?这很困难。

商业模式层面。上文解读过,拼多多和阿里巴巴泥潭肉搏,局势还不明朗。

组织文化层面。阿里过去很不错,如今也有些内卷,见《致阿里》。拼多多的组织文化则一团糟,拿员工当工具人,上厕所比上王者难的“屎厂”戏称,奇葩的公关行为。

科技层面。有个简单的衡量,去年扒过拼多多的专利,没几件,发展得好的这几年不为未来十年做研发投入,也许就没有未来了。

像拼多多这样的公司,顶多只能看3年来估值。2020年收入595亿元,未来三年收入CAGR预计40%,净利润按10%,市盈率按40倍,市值1000亿美元比较合适,此刻的拼多多我们认为是高估的。

图10:PDD股价,来源:wind金融终端

3)以史为鉴

给从1到10阶段的公司过度估值很危险,尤其是头上还有老大哥的时候。翻看国外商业史,好开局被颠覆的例子也比比皆是:

当初Yelp“流量、内容、商户”的网络效应,比现在的美团不会差,2014年股价涨上了天,结果如何呢?流量、内容和商户被Google逐个击破,走势从超级牛股变成价值毁灭的典型。

今天Salesforce是CRM(客户关系管理)软件领域强大的上市公司,后者甚至是前者的股票代码。可谁知道Salesforce崛起之前,Siebel才是CRM领域的天选之子,美国商业史上成长最快的公司之一。

在CRM软件市场,Siebel一开始就拿下了众多生命周期付费能力最强的大型跨国企业,并把业务从CRM的SFA(售前自动化软件,针对销售部门)扩大覆盖到客服、营销、BI等多个领域,2000年营收突破20亿美元,2001年市值500亿美金,那年的Salesforce站如喽啰。

可后来风云变幻,Salesforce主导订阅制变革(谁敢保证不出下一种模式来颠覆如今理性的订阅制,如女版巴菲特所说,软件2.0的深度学习将颠覆过去一切),覆盖Siebel不屑一顾的中小客户,并通过预付费前置现金流等现在通用但当初先进的商业手段,一步步的打败了Siebel。

不管怎么样,我们都不应该过度估值,真金白金买泡沫的结果永远是泡沫破裂炸一脸。

来源:新浪科技、锦缎(ID:jinduan006)

豫公网安备 41010502003384号

豫公网安备 41010502003384号