京东物流将上市 它的“天花板”在哪里?

京东物流上市时机不错。

原标题:京东物流的“天花板”

作者:谢康玉

京东集团在零售主业之外的三驾马车——物流、科技金融、健康。健康已经率先上市,科技金融鉴于外部环境变化的分拆之后,现在轮到物流的独立上市。

这是京东集团2017年独立运营,成立各大子集团以来,关于各业务线IPO的传闻就不绝于耳。现在随着物流的上市,京东集团正处在集团上市(2014年美股上市,2020年港股上市)之后发展最佳期。

虽然最终敲定的时间比预期中晚了些,但却也是个不错的时间点,内有社会化初见成效、疫情中的优秀表现,外有顺丰的市值大涨,港股市场的利好。而且,投资人们也已经期待了太久,到了该提上日程的时候。

2月17日,京东物流递交了招股书,从招股书中,有人看到的是营收的增加、亏损的收窄、毛利率的增加,却忽略了作为劳动密集型行业,京东物流的天花板。作为在业务布局上与京东物流高度重合,且在诸多方面领先京东一头的顺丰,是京东物流一个很好的参照物。

京东物流的基本面

2014年,京东的营收增速、年活跃用户数增速变缓。2018年其营收增速已降至30%以下,用户数也被拼多多超越。寻找新流量,将业务重点转向服务收入,物流被京东寄予了撑起下一个增长点的厚望。

2017年4月,物流业务被京东拆分出来独立运营,在之前的一年,京东物流就已经以品牌化运营的方式,对面向社会开放C端快递业务的运力。

经过十多年的苦心布局,如今的的京东物流早已不是那个完成京东自营电商交付的工具,而是一个已经商业化运作的全行业物流服务平台。

独立运营以后,京东物流为社会商家提供了包括仓储、运输、配送、客服、售后在内的,可组合的线上线下、全渠道、一体化的供应链服务。经过多年布局,如今“京东物流”已经拥有中小件、大件、冷链、B2B、跨境和众包(达达)六大物流网络。

从京东物流提交的招股书来看,2018年、2019年及2020年前三个季度,京东集团占其总收入的比重分别为70.1%、61.6%和56.6%。

这意味着京东正在逐渐减弱对于自家商流的依赖,成为一家社会化的物流公司,随着规模的不断扩大,规模效应也逐渐放大,扩充收入的同时降低边际成本。

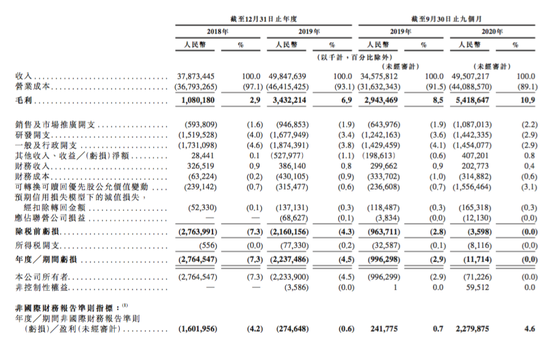

招股书显示,2018年、2019年、2020年前三季度,京东物流的收入分别为379亿元、498亿元、495亿元。2019年和2020年前三季度的收入增速分别是31.6%、43.2%。

净亏损也从2018年的28亿元,下降至2019年的22亿元,再到2020年前三季度的1170万元,照这个趋势,扭亏为盈指日可待。

亏损逐渐收窄的原因在于,大规模投入期已过,规模效应下成本摊薄。早在2019年Q2财报发布时,刘强东就曾透露,京东物流在一线城市的投资已经结束,履约费用率在逐步下降。

反映在毛利率上,就是逐步提升,2018年京东物流的毛利率为2.9%,2019年到了6.9%,2020年前三季度进一步提升至10.9%,毛利为54亿元。

京东物流的天花板

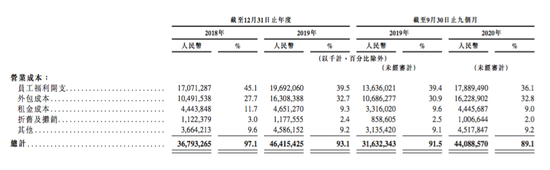

不过值得一提的是,收入在增加,营业成本也在同步增长,2020年前三季度的营业成本相比上年同期增长了39.4%,从316亿元增长至441亿元。同期的营收增幅为43.2%,也就是说基本是“一分耕耘一分收获”。

从成本结构来说,主要由员工福利开支、外包成本、租金成本、折旧及摊销、其他组成。其中前两者也就是运力上,就占到了整体的68.9%,而这部分成本基本是没有下降空降的,包括租金成本、折旧及摊销等,也基本是固定成本。这意味着,其成本下降的空间不大。

而这也是京东物流此前被质疑很多的“规模不经济”的点,即到达一定零界点后,其成本的下降可能会陷入停滞。

这倒不是京东物流一家的问题,而是所有劳动密集型行业的共性问题。尤其是当劳动密集型再加上自营,难度会变的更大,物流行业内毛利最高、营收规模最大的顺丰,净利润率也就不到4%,也就是说盈亏就在一哆嗦。

不得不说,物流着实是个捡钢镚的苦生意,直营物流更甚。直营看起来什么都是自己的,效率、服务质量都有保证,但付出的成本也是很高的。

这两年,顺丰速递的票均单价虽比行业均值,高出超过百分之八十,但毛利润率却并没有多高。2020年前三季度,顺丰的毛利率为18.12%,而中通为23.46%,京东物流同期的毛利为10.95%。

从10.95%追至18.12%,基本就是京东物流接下来几年的进步空间了。不过距离顺丰,京东物流从硬实力上还有很长一段距离要追赶。不管是航运、网点密度、国际业务,顺丰都领先京东物流不少。

空运力量是顺丰最不容忽视的优势,也是京东短期内无法逾越一项硬指标。截至2020年6月30日,顺丰拥有73架全货机(其中59架为自营全货机),2004条散航及专机线路。而京东截至2020年12月31日,仅有620条航空货运航线,且没有自己飞机。

没有顺丰那么强的干线运输能力,京东也有自己的办法,那就是不断建仓,顺丰送货用飞机,京东直接就近仓库配送。同时,京东物流还会说,自己的优势在大数据、黑科技。

京东物流的“商机”

此外,如今的京东物流也不能单纯的定义为一家快递公司了,其相对于顺丰最大的资源优势就是B端的商家物流服务能力。给商家揽收发货确实赚不了多少钱,不过商家在自己仓库里囤货,却是巨大的“商机”。

商家把货放在京东的仓里,只要卖不出去就拿不到货款,这部分可以形成庞大的应付账款。商家收不到钱,缺钱了还得找京东借点,金融业务自然也生意兴隆。

于是我们看到在招股书中,京东物流是这样介绍自己的,“我们是中国最大的一体化供应链物流服务商。

什么是一体化供应链物流服务呢,具体来说就是包括了快递、整车运输、最后一公里配送、仓储、上门安装和售后等各种服务。其中,存货管理是里面的核心。

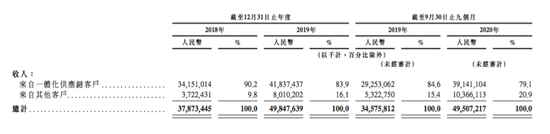

京东也根据客户是否使用了仓储或存货管理相关服务,把客户分成了两类,一体化供应链客户和其他客户。

从招股书的数据来看,京东物流一体化供应链客户,从2018年的32465家,增长到了截止2020前三季度的46083家。每位外部一体化供应链客户带来的平均收入,也较2019年同期增长了13.2%,收入金额由21.35万元增长至24.16万元。

截止2020前三季度,一体化供应链客户和其他客户的收入占比为79.1%和20.9%。

京东物流还在招股书中,指出了一体化供应链服务这部分市场的潜力。根据灼识咨询报告,预计一体化供应链物流服务行业的市场规模,将由2020年的2万亿元增加到2025年的人民币3.2万亿元,年复合增长率为9.5%,约为同期中国物流支出增速增速的1.8倍。

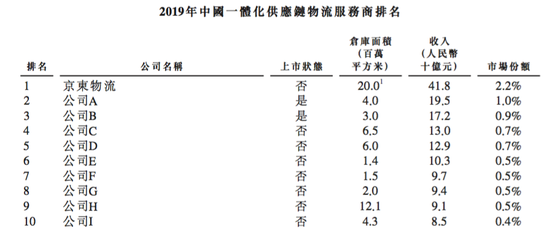

同时,目前中国一体化供应链物流服务市场还高度分散,2019年按收入计算排行前十的企业,仅占7.9%的市场份额。

京东物流选择了一个物流产业较好的时机上市。2021年的上半年,中国互联网及相关消费类概念股,可能将迎来有史以来最密集的上市期。

自己所在细分市场的年复合增长率高于整体市场,行业集中度又相对分散,这就是京东物流给投资者描绘的美好图景。不然单就送快递这听起来这既不甚性感又略显笨拙的生意,怕是很难讨得资本市场的欢心,毕竟目前自营物流里做的最好的顺丰,苦心经营下也就不到4%的净利润率。

所以,如果京东物流照着顺丰的路线去走,顺丰的今天就是京东物流的明天,或者距离顺丰今天的高度还有不确定性。但如果照京东物流描绘的图景去走,至少走出了一条相对差异化的道路。更重要的如上文所说,物流不是重点,存货管理才是重点,一存一借间,才是巨大“商机”。

来源:新浪科技、36氪

豫公网安备 41010502003384号

豫公网安备 41010502003384号