银行的羊毛不能薅

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/巴九灵

来源:吴晓波频道

每逢岁末年初,为了满足监管要求,各大银行以往总是会使出浑身解数来拉存款:上浮存款利率、送米面油、送小家电、送购物卡……

然而,本月18号前后,银行还没来得及大展身手,一个叫“互联网存款”的揽储利器就被各大平台下架了。

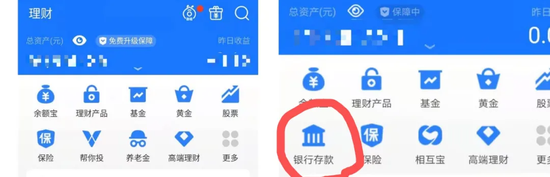

左图为现在的支付宝理财页面,相比下架之前(右图),少了银行存款栏目

互联网存款,指的是银行委托互联网平台进行销售的存款产品。支付宝、理财通、京东金融等互联网平台展示产品信息和购买入口,产品则由银行提供。

以前,大部分人都是去银行的线下网点存款,进入移动互联网时代,存钱既然可以在银行的官方App上操作,那在互联网平台上操作也就不足为奇了,毕竟互联网公司最大的优势就是拥有源源不断的用户流量。

但是,互联网平台的银行存款最近为何会下架呢?

让小巴从头说起。

兴起

我们都知道,银行是放贷款的。放贷款需要钱,所以银行需要拉存款。

像工农中建交邮这样的国有大银行,网点遍布全国,也是公司存放资金的优先选择,所以不怎么操心存款的问题。

但我国银行体系里还有几千家地方性小银行,网点少、人员少、品牌知名度小、获客路径少,对它们来说,吸引存款是很头痛的一件事,往往只能——加钱(利息)。

2018年,互联网存款产品首次面世:50元起存,不限额度,支持提前支取(全部或部分金额),取出时本金及利息实时到账,存得越久、利率越高,年化利率最高可以达到4.5%。

因为门槛低、利息高,互联网存款受到了用户的青睐。各地的城商行、农商行纷纷入场,它们在某种程度上也确实吃到了互联网红利,业务规模成倍增长。

吉林亿联银行2019年的存款余额从86.56亿元增至250.58亿元,山东蓝海银行的存款余额从108.85亿元增至225.43亿元,福建华通银行的存款余额从14.36亿元上升到70.77亿元,上海华瑞银行从8831.3万元升至60.61亿余元……

风险

当互联网存款规模逐步扩大时,潜在的风险也在不断累积。

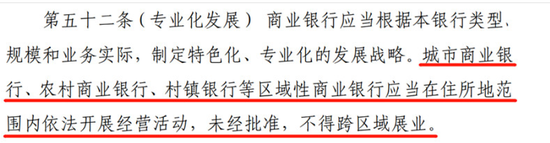

《中华人民共和国商业银行法(修改建议稿)》规定,区域性商业银行就应当在住所地范围内依法开展经营活动,未经批准,不得跨区域展业。

这是因为地方性银行往往在资本充足率、贷款质量、盈利能力、流动性管理等方面存在不足。

而借助互联网平台,地方性银行把存款业务做到了全国,从地方性银行变成全国性银行,不符合监管要求。

一艘跑内陆河运的船突然跑起了海运,指不定哪天就翻了。

此外,互联网存款稳定性不高,也会对中小银行的流动性管理造成挑战。

央行金融稳定局局长孙天琦在《线上平台存款:数字金融和金融监管的一个产品案例》这份报告中提到,某银行的互联网存款占各项存款的比例达83%,互联网存款已成为存款的主要来源。

当大量用户一键卖出时,这家银行很可能会经受一次挤兑危机。

上述为互联网存款特有的风险,但它最大的风险在于给的利率过高。

2014年以来,央行开始推进市场利率化改革,放开银行存款的利率浮动上限。但仍有银行业协会自律机制,设置一定的上浮限制。

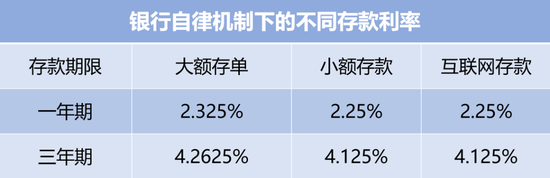

举例来说,目前1年期、3年期的存款基准利率分别为1.50%、2.75%。

对于金额20万以上的大额存单,国有行/股份及城商行/农商行的定价上限分别为基准利率上浮50%/52%/55%,所以1年期和3年期大额存单的最高利率是2.325%和4.2625%。

对于小额普通存款,通常上限为基准利率上浮50%,1年期和3年期的存款利率2.25%和4.125%。

而部分中小银行发行的1年期与3年期互联网存款,利率已经达到自律定价机制的上限。如果再加上给新用户的加息券,则直接超过上限。

当越来越多的居民选择通过互联网平台进行存储,竞争之下,不只是地方性中小银行,整个银行体系为存款支付的利息都会提高,也就是成本上升。

另一方面,在利润端,国务院常务会在疫情后提出金融系统要让利1.5万亿元,降低企业融资成本,一年期LPR(贷款基准利率)从1月份的4.15%降至如今的3.85%。

一增一减,银行经营的压力大大提高。

但是,获得银行贷款的实体经济具有天然的波动性,无论怎样防范,总会有贷款违约。

当一笔贷款违约,银行可以通过其他正常盈利的贷款弥补损失,这是第一道防火墙;然后是利用股东的资本金补偿损失,这是第二道防火墙。如果经营利润和资本金还兜不住损失,那么居民的存款也拿不回来了。

而为了防止风险扩散,就要建好第一道防火墙。

所以监管部门下发了一系列规定来规范存款利率和存款产品,就是为了让银行拥有足够的盈利空间。

2019年末,猪肉价格处于高位时,浙江临海市农商行杜桥支行曾推出“存款送猪肉”的活动。

后来,该银行被当地银监局以“违规吸收存款”罚款25万元,处罚依据是《中华人民共和国银行业监督管理法》第四十六条规定,商业银行不得违反规定提高或者降低利率以及采用其他不正当手段,吸收存款,发放贷款。

此外,限制协议存款规模、理财产品净值化打破刚兑、限制货币基金的整体规模以及当日T+0申赎的上限等等各种手段,都是为了一个目的:保证银行系统内有充足而便宜的资金。

毕竟,银行发行高息存款,羊毛都被薅光了,冬天来了羊怎么办?

结语

对普通人来说,看监管层发了这么多规定之后,请明白以下几点:

把钱存银行的目的是为了安全,不是为了收益。

要收益就要承担风险。

如果还是想要收益,出门右转资本市场。

本篇作者| 拾月|当值编辑 | 麻酱

责任编辑 |何梦飞| 主编 |郑媛眉

来源:新浪科技、吴晓波频道

豫公网安备 41010502003384号

豫公网安备 41010502003384号