拼多多的隐秘角落:千亿美金市值只有5件专利

来源:锦缎

作者:杰迪

黄峥曾说:把今日头条下的信息流换成商品流,就是拼多多(NASDAQ:PDD)。这句话表面看没毛病,但将二者两相对比,拼多多在技术上还差得远。如果这个弱项不补充上,“它们建帝国我们错位竞争”最后只会沦为一句空话。

技术孱弱,会影响到拼多多机器推荐商品的逻辑,C2M(用户直连制造)的逻辑,以及线上替代线下社会零售份额的逻辑,进一步影响估值的逻辑。

短期看,活跃买家环比放缓;长期看,技术问题成为重大桎梏——这样的拼多多,真的值1000亿美金吗?

01 拼多多,技术不多

拼多多技术不行?我们知道抛出这个命题,肯定会被股东喷的体无完肤,他们会说,“1000亿美金市值的公司能没有技术,多大言不惭的人才敢讲这种狂妄的话?”

为了把这点讲清楚,我们分三步:

1)找好参照物;

2)找好对比角度;

3)不过于深入技术维度却能“一眼定胖瘦”。

图:一眼定胖瘦,图片来源自网络。

字节跳动是比较合适的参照物,它和拼多多是移动互联网时代以 “AI+推荐”为噱头的公司。从估值角度看两者也大致相当,拼多多目前市值1000亿美金,字节跳动也大致相当(2019年估值780亿美元,2020年《经济学人》给它估了个1300亿美元)。

对比角度呢,我们选择从专利入手。这是比较硬性的标准。最近支付宝(蚂蚁集团)IPO披露招股说明书显示,其前后累计向阿里支付了122亿元的转让费以现实专利资产过户,以此知晓专利的价值可高度量化,是体现公司技术价值的不二选择,所以我们选择这个角度作为切入点。

1) 先来看字节跳动的专利情况。

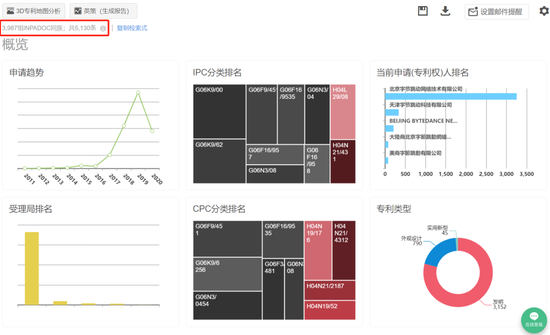

字节跳动有5130件专利,主要归属在北京字节跳动网络技术有限公司(3511件),从2017年开始其专利申请数量井喷。

图:字节跳动的专利概览,图片来源自patsnap。

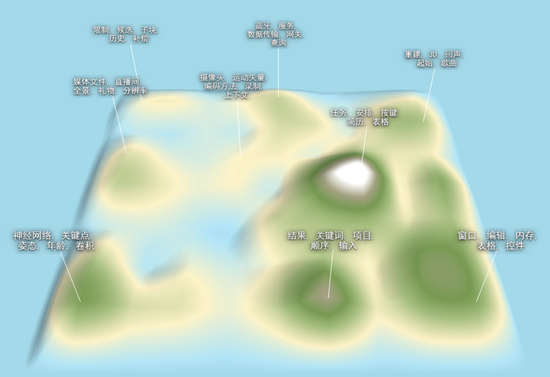

字节跳动的专利可分为七大类,比如“神经网络+关键点+姿态+年龄+卷积”等,详细情况见下图。

图:字节跳动的3D专利地图,图片来源自patsnap。

(2)再来看拼多多的专利情况。

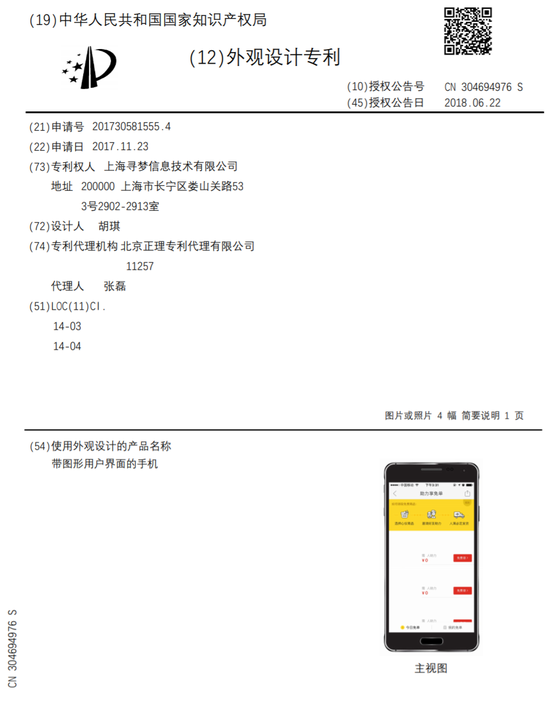

搜索拼多多都查不到它的专利,我们还得搜索名为“上海寻梦信息技术有限公司”的母公司。不看不知道,拼多多完全就是专利的荒漠,专利信息就5条。

图:拼多多的专利概览,图片来源自patsnap。

而且这5件专利大概都是关于App界面的外观设计专利,没什么技术含量。

图:拼多多授权公告号为“CN 304694976 S”的外观设计专利,图片来源自patsnap。

等等,这个差异大的不可思议,说是“100VS零”也不为过,也许字节跳动或拼多多之中有一个是极端呢,审慎起见,我们又对比了一大票互联网公司:

腾讯控股(HK:00700),市值6300亿美元,仅旗下“腾讯科技(深圳)有限公司”的专利申请数量就有3.6万件;

阿里巴巴(NYSE:BABA) ,市值7600亿美元,仅旗下“阿里巴巴集团控股有限公司”的专利申请数量就有2.5万件;

美团点评-W(HK:03690),市值1900亿美元,旗下“北京三快在线科技有限公司” 的专利申请数量超过3000件;

京东(NASDAQ:JD),市值1250亿美元,仅旗下“北京京东世纪贸易有限公司” 的专利数量就有0.8万件。

没有哪家头部互联网公司像拼多多这么离谱,只有5件App的外观设计专利。虽然技术不等同于专利,但你知道,在很多领域,没有专利(受法律保护的技术)容易被产业链上游卡脖子,不及早布局,等意识到它的重要性之时,可能就晚了。

当然我们注意到,自2015年以来,拼多多共计申请了近40项软件著作权,涉及电商后台、前端、物流、消息推送以及各种活动玩法等。但必须指出的是,相比发明专利,软件著作权的含金量与法律保护效力不可同日而语:

软件著作权无力保护软件中最核心的东西:算法;

软件著作权保护的是内容,专利保护的是方法(技术);

任何软件都受著作权保护,但只有有创造性、新颖性、实用性的软件技术才能申请为专利。

由此可知,只有软硬结合构筑完善的知识产权体系,才是建立技术护城河的正确姿势。

图:电影《波西米亚狂想曲》,唱至“Too late,my time has come” ,图片来源自网络。

02 与帝国错位竞争很难了

没有专利,这对拼多多的长期竞争力有什么样的影响呢?这一章节,我们仔细掰投下。

拼多多CEO黄峥曾在采访中表示自己是“销售商品版的今日头条(字节跳动子公司)”:

“阿里京东、滴滴美团,他们是帝国式竞争,有明确地盘的界限。但我觉得我们这一代人的思路不该是这样。

……

我曾对腾讯的人说,腾讯做电商失败是因为他们理解电商是流量×转化率=GMV。流量逻辑在今天是无法成功的,腾讯有全中国最大的流量,投了一堆垂直电商,如果按照这个逻辑腾讯早成了。

拼多多起来之后,京东、唯品会、蘑菇街都实验过相似模式,对于他们来说,拼团不过是一个创造GMV增量的工具;而拼多多是人的逻辑,我们通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。拼多多App里几乎没有搜索,也不设购物车,你可以想像把今日头条下的信息流换成商品流就是拼多多”。

图:张一鸣和黄峥,图片来源自网络。

如果没有技术,没有专利,只靠营销驱动,是什么支撑黄峥“机器推荐物的逻辑呢”?

如果没有技术,没有专利,只靠营销驱动,是什么支撑拼多多此后C2M的想象力呢?

如果没有技术,没有专利,只靠营销驱动,是什么支撑拼多多作为巨头之一长期替代线下商业呢?

尤其是上述最后一条,线上三巨头10万亿GMV(成交总额)替代社会零售40万亿的大盘子,这是任何用估值这门技术说服自己后,想从估值“艺术”的角度说服别人,都会讲的故事——总规模×市占率×take rate(货币化率)×净利润率=星辰大海。

问题在于,如果你没有技术支撑你怎么渡过星辰大海?

在拼多多用户与阿里京东高度重合(一半以上),且供给很大一部分靠阿里品牌化变现转型状况下逃离的小商家,所谓的破坏性创新很难实现。《创新者的窘境》里的小公司干掉大公司,实现破坏性创新而突围的条件是:技术渐渐的更新,成本上取得相对优势,这一点我们难以抱太大的希望。

研发投入不说谎,拼多多对技术的投入:2019年38.7亿元的研发投入不及阿里的1/10,从上述对专利情况的分解,也没看到拼多多研发投入后实现有效的转化,想超车真的很难。

此前,拼多多依靠“天才黄峥的能力+腾讯体系下较低CAC(用户获取成本)的运营能力+阿里战略调整下的供给逃离+部分线下商业的效率优化”取得成功。

今后,能否在技术上有所作为,决定拼多多是否能走得更远,二次加速。毕竟它的脚步已经放慢了——2020年Q2,拼多多活跃买家6.83亿,较上个季度6.28亿环比增加9%。要知道有618购物节的二季度,情况应该远远好于一季度才对。

从这个数据上来看,拼多多已经开始面临瓶颈。短期面临瓶颈,长期技术缺乏,这就是拼多多的状况。

所以,拼多多真的值千亿美金估值吗?

来源:新浪科技,锦缎

相关新闻

- 拼多多赵佳臻:自我革新不会一蹴而就,持续刀刃向内,坚决再造拼多多30

- 拼多多走到淘宝曾经的路口 不同的是,它还有Temu23

- 抖音电商:上半年累计为商家节省成本超140亿元124

- 拼多多派发50亿元消费补贴,支持上海“五五购物节”116

- 字节跳动2024年利润增速和利润率下滑,海外收入占比达历史最高131

- 字节跳动声明:尚在与美政府商谈之中,未达成任何协议128

- 拼多多或再投千亿 加码商家扶持141

- 拼多多第四季度营收1106.1亿 全年营收3938.4亿121

- 抖音旗下公司申请AI编程工具Trae商标 抖音旗下公司申请Trae商标153

- 字节今年AI投入接近BAT三家总和!明年有望直接翻倍161

豫公网安备 41010502003384号

豫公网安备 41010502003384号