“共享经济”潮起潮落 ,为什么只有充电宝还活着?

如果要在“活得久”和“活得好”之间做选择,创业公司应该首选前者。

来源:第一财经YiMagazine

记者 | 袁颖、陶紫东

2020年上半年的共享充电宝行业,就像是体验了一把过山车。继去年年底怪兽宣布完成5亿元C轮融资,美团在今年1月正式组建“共享充电宝事业部”,但直到5月才对外公布了这一组织架构变化。

那期间,包括美团在内,整个共享充电宝行业伴随线下商业体系,承受着新冠疫情的严重冲击。算起来,这已经是美团第三次入局共享充电宝行业。此前,它曾尝试过两次小规模、实验性的铺设布点。但这次美团来势汹汹——在过去7个月,美团的充电宝产品已完成对全国百余城市的渗透,目标直指全国市场。

7月3日,浙江证监局官网的一则公告披露,小电科技已于6月29日同浙商证券股份有限公司签署上市辅导协议。小电是国内共享充电宝领域最早创立的一批企业之一,也是目前这个赛道的头部品牌。小电官网显示,截至2019年11月在全国市场已覆盖1600余城市,用户量达到2亿,峰值日订单超200万元。现在,它发起了对“共享充电宝第一股”的冲刺。

虽然整个社会已经进入了“后疫情时代”,各种线下消费场所都已经陆续恢复营业,但这场疫情对于共享充电宝行业的影响还在继续。变数之一,是一些线下商户自身生意倒闭,会直接导致共享充电宝的点位损失。往年合作商户的更换比例会占到总体的30%,而今年,这个数字只会更高。

不过,所有的入局者都认为,复苏只是时间问题。另一家头部公司“街电”对《第一财经》YiMagazine表示,相对于2月的冰点数据,其五一期间的日均订单量直线上涨了800%,深圳、成都、上海、厦门等城市订单和营收都超过了去年年底的数据。所以,如果要在“活得久”和“活得好”之间做选择,创业公司应该首选前者。

美团来了!

“美团充电宝的铺设不局限于餐饮商家,其计划将服务拓展到商场、机场、火车站、公共交通枢纽以及小卖店、报刊等各类生活场景,在用户需要的地方,随时随地提供充电服务。”

美团共享充电宝事业部在一份书面回复中对《第一财经》YiMagazine表示。

要布局尽可能多的“点位”——这是共享充电宝市场在过去两年被验证有效的一条运营法则。现阶段,大众一方面初步建立了对于扫码借用共享充电宝的消费习惯,但还远远谈不上品牌忠诚度。所以共享充电宝市场的竞争,至今仍然没有摆脱点位之争——谁家的点位多、地段优质,随借随还的体验足够省心,谁就会获得更多的用户。

一家酒店内的美团充电宝。| 图片来源:视觉中国

美团信心满满想要打一场地推“闪电战”。《第一财经》YiMagazine观察发现,美团从4月份开始发力北京市场。仅短短几周,外观使用了标志性的“美团黄”的充电宝,就在街头、商场很多消费者的手中频频出现。在经历了团购、O2O、外卖、同城跑腿等一系列“本地生活在线化”服务项目的渗透之后,以北京这样的城市为例子,美团平台基于其“到店”事业群——包括到店餐饮、住宿度假(原酒旅)和到店综合业务三大事业部,早已与线下“吃喝玩乐”场景的店铺完成了充分对接并培养了合作信任。这种业务纽带中再多加一个充电宝业务,等于渠道复用。

而在同行眼中,美团作为国内最大的本地生活服务平台,有机会事先掌握其入驻商铺的部分经营数据,帮助平台分析这些商铺的盈利能力,在点位选择过程中会有先天的数据优势,节省布局成本和加快布局节奏。

位于北京朝阳北路上的健合盲人按摩,今年5月初安装了美团共享充电宝。这家门店的负责人林瑜回忆说,美团的BD人员初次上门沟通合作时,就直接带着“满满一背包的机器”,地推效率很高,但明确提出店内不能同时安装其他品牌的充电宝设备。在收费上,美团充电宝和小电、怪兽等在同等价位,均为1.5元/半小时,主要的使用方式是通过微信小程序以及在美团App中搜索“共享充电宝”可找到商铺,然后扫码付费。

健合盲人按摩在北京一共有13家分店,现在全都引入了美团的共享充电宝。“第一,美团是大企业,感觉更可靠,不用担心出现倒闭、拖欠这些状况;另外,我们店现在线上引流主要通过美团和大众点评来完成,消费者在美团里找充电宝,就能搜索到我们的门店,这也是一个很好的引流方式。”林瑜对《第一财经》YiMagazine说。她甚至推测,引入美团充电宝会使得门店在美团平台上的点击率和搜索量增加,这或许有助于提升自己的商家搜索排名。

美团充电宝事业部公开否认了林瑜所猜测的这种关联性,但双方的合作流程确实很像是在已有合作内容的一次简单“叠加”——同意安放美团充电宝的门店,会通过它们之前已经接入的美团商家后台管理系统——“美团开店宝”App定期收取合作分润打款。美团与店铺方甚至不需要为这项新合作再签订任何的合同文本。

美团和商铺的分润政策,与其他充电宝企业相差不大:针对普通的店铺,商家与平台对每笔充电宝的租赁收入执行五五分。设备和运维的成本,均由充电宝品牌来承担。

与规模较大的连锁店铺或者客流集中的店铺合作时,为了拿住这些优质点位,共享充电宝企业也会采用“不固定分成”,在合作的初期,将收入的更大比例分配给店铺方。

在美团之前,健合盲人按摩店引入的是“小电”共享充电宝。林瑜并没有同意美团的排他条款,但自从美团在她的店内设点以后,“小电”选择主动撤下了那里的点位。竞争局面在客观上注定会减少“小电”在那里可以获得的使用率。

美团的入局,一方面会加剧共享充电宝头部企业之间的点位竞争,但与此同时,根据第三方市场调研机构的估算,从中国整个线下消费场景的店铺规模来看,现阶段共享充电宝的渗透率至多也只达到30%——餐饮店铺的渗透度最高,其次是商场等娱乐休闲场所。而酒店、景区以及城市交通枢纽等场景,还存在大量有待开发的点位空间。

“共享经济”仅存的硕果

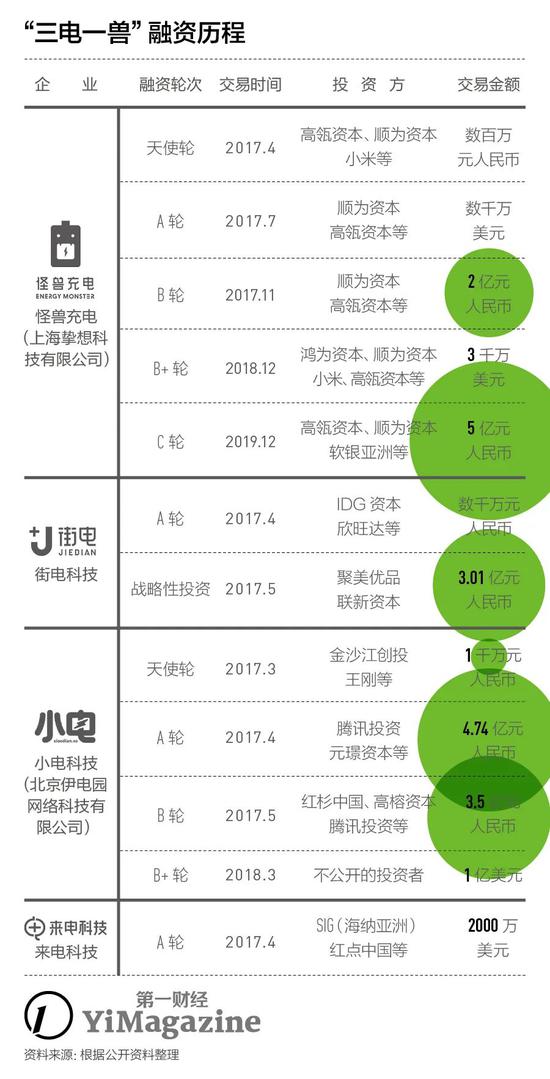

如果从2016年年底小电科技成立这个时间点算起,在美团宣布入局之前,共享充电宝行业已历经三年半的发展,确立了由小电、街电、怪兽、来电——所谓的“三电一兽”格局,稳定占据了至少90%以上市场份额,且都宣布已实现盈利。

2016年,从网约车到共享单车大战,带火了一系列“共享”概念下的创业项目——办公空间、玩具、雨伞、童车、按摩椅……甚至是自习室。共享充电宝并非是声量最大的,早期在各地涌现出一大批毫无品牌感可言的小公司杀入这个市场。但其中一些聪明的企业及时关注到共享单车的粗放式扩张的教训,坚持走精细化运营的路线,通过与上游企业合作降低硬件投入成本来提升品质,同时严格控制地推和产品运维成本。

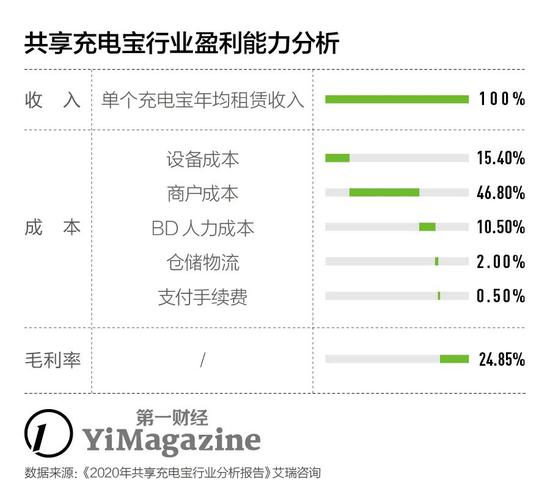

更重要的是,几大头部品牌对共享充电宝这类产品的需求本质,以及对应的商业模式并没有过多幻想。这项业务目前的主要收入来源是用户使用设备所支付的租金,而所谓的“共享”其实是一种“分时租赁”,要想不断扩大租赁业务盈利面,只能靠精细化运营,挣的其实是弯下腰捡硬币的辛苦钱。

街电CEO万里对《第一财经》YiMagazine表示,共享充电宝的盈利模式非常清晰:“其实就是充电宝的收入减去成本,成本包含商务成本、机器摊销加固定的运维费用,维修费用,还有管理费用。”

艾瑞咨询《2020年共享充电宝行业研究报告》显示,2019年共享充电宝行业收入中,租赁收入占97.2%,广告收入占0.5%,其他收入占2.3%。用户使用规模进入一个稳定上升期后,就可以为平台引入较为充足的现金流,帮助其进一步扩充机柜网点。

2019年9月,三电一兽很有“默契”地集体调整了租金,从过去的1元/小时上调至1.5元-2元/小时。敢于提价,也意味着共享充电宝这个赛道已基本走出了“用户教育阶段”。怪兽充电的公关总监谢良梁将涨价的原因总结为商家的需求和行业竞争所形成的默契。

相比于共享单车,共享充电宝的成本更低,市场需求也不存在季度性变化。街电表示,在实现盈利之后,整个投入回报周期可控制在一年以内。即使面对疫情的冲击,头部企业仍然可以复苏,一切只是时间问题。

虽然共享充电宝用三年多的时间,证明自己是一个依靠足够的点位密度和精细化运营就可以存活的创业赛道,但在过去两年,它并不被风险投资视为是一个“性感的风口”。

这个行业的融资高潮,只出现在曾经涌现大量入局者的2017年。随着2018年下半年之后,整个投融资市场进入“寒冬”周期,共享经济更是成为被质疑最多的关键词,共享充电宝行业的成长性在投资人眼中有所冷却。仅仅是一份租金收入,似乎缺乏想象空间。

直到2019年12月,怪兽再次披露了金额达到5亿元的C轮融资,由软银亚洲领投,高瓴、顺为等老股东也继续加码,随后美团也大举入局,才令这个赛道再次回归创投话题圈。

外界突然意识到,在众多的“共享”试验中,充电宝竟然是仅有的被证明存在用户刚需场景的商品。

共享充电宝的需求在哪里

充电宝的借与还,并不会出现共享单车的“潮汐效应”——在城市上班的早晚高峰,单车会大量回流至地铁站等各种交通枢纽,而如何纾解这些滞涨的运力,帮助它们更为平均地分布在城市各个区域,正是共享单车业务最大的运营痛点。而充电宝的借取和归还,通常发生在一个“步行可达”区域的不同位置,点位的密度决定着其便利程度。

点位的盈利价值也是重要的决定因素,每个共享充电宝企业都有自己的一套测算模型,来获取不同点位的价值大小。

怪兽公关总监谢良梁最早曾认为,优秀的点位需要满足很多条件——包括用户停留时间长,最好是在夜间手机容易没电时,商铺的空间规模大和人流的密集程度高。但随着点位铺设到一定密度之后,怪兽充电发现,点位的选择只需要考虑一个最重要的“流量大”。所以购物中心、医院、交通枢纽和夜场(KTV、酒吧)等场景往往是争抢的对象。

怪兽在成都的一个公共厕所里设置了点位,这来源于BD的突发奇想,而令公司没想到的是这个点位的收益非常好。这给了怪兽新的启发,他们开始尝试在更多样的场景中铺设充电宝,“我们甚至想去跟派出所、交警队这些地方谈。”

谈及美团的正面竞争,街电透露,在美团布局中占大头的餐饮店铺,只在自己点位网络中占据30%的体量。由此可见公共场景将是接下来头部公司真正较量实力的主战场。

在这个行业内,点位的竞争也没有太多新路子可言,主要靠的还是高额的进场费,或者是在分润上阶段性地让步于合作商家,甚至也会为优质点位按月支付一定的租金。在面对优质点位的情况下,有时候进场费能占到成本的40%~50%。“有很多酒吧一年我们甚至要付上百万元的费用。”街电CEO万里告诉《第一财经》YiMagazine说。

不过,根据艾瑞的预测,除了受疫情影响的2020年,共享充电宝未来几年行业仍将保持50%-80%的高速增长趋势,这个阶段被归纳为行业的发展关键期。从市场增长空间来看,头部阵营足以再容下一个美团。

目前共享充电宝布局仍然重在一二线城市,三四线的下沉市场远没有饱和,谢良梁表示:“二到三线城市基本上还有10倍以上的扩展空间,三到五线的就更大了。现在我们估算,头部所有的玩家加起来,可能整体的商户数都没有突破500万。”

街电目前拥有两三千人的BD团队,分布在各个城市。非直营的城市,街电与服务商共同完成铺设和运维。通过这种方式,街电将共享充电宝铺到了全国95%的城市。

所以未来两三年,头部公司的竞争核心,将会集中在“谁可以最先在消费者心目中树立足够的品牌力”。品牌力的提升,不仅意味着更稳定的使用率,还意味着更多的变现想象空间——如利用单体充电宝和柜机网络做广告营销。

“谁的服务更好,谁的服务更细致,谁能够让渠道增值,谁就能跑到最后。”谢良梁这样总结共享充电宝产业的经营之道。

(应采访对象要求,文中林瑜为化名。)

来源:新浪科技、第一财经周刊

豫公网安备 41010502003384号

豫公网安备 41010502003384号