为什么社区团购没像无人货架一样走向灭亡?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李信

来源:连线Insight(ID:lxinsight)

社区团购赛道重新火热了。

今年6月1日,兴盛优选完成2亿美元B轮融资;同程生活紧随其后,在6月10日宣布获得2亿美元C轮融资;月底,莲菜网也宣布获得1.55亿人民币的B+轮融资,其投资方之一是食材供应链平台美菜网。

资本的持续加注不止集中在6月,从年初开始,行业头部平台十荟团,连续获得了3轮融资,总融资达到2.5亿美元。

相比之下,同样因资本加注而疯狂扩张的无人货架行业,则没有那么幸运。从2018年初开始,无人货架行业迅速溃败,直至消退。

回溯来看,无人货架与社区团购有众多相似点,两者均在某个时间段内涌入了大量资本,也同样通过抢占销售渠道获得市场份额,而在资本退潮后,两者的玩家也都因无法自我供血,纷纷走向并购、倒闭。

原本,在2019年底已经经历了一轮并购倒闭潮的社区团购,却意外地因为疫情迎来了新的转机,头部玩家均实现了GMV与用户数的倍数增长。

赛道迎来转机后,巨头也纷纷下场试水,阿里、美团、滴滴均推出了相关业务,布局社区团购。

“资本的投资运作虽然改变了社区团购的行业格局,但没有给行业带来真正需要的供应链、仓配、SaaS等基础设施能力。”百联咨询创始人庄帅曾如此评价社区团购。

如今,巨头入场后,其自身积累的基础设施能力,必然会对社区团购行业带来变化,这对于社区团购玩家来说是机遇。

当下,社区团购头部玩家也纷纷做出改变,从疯狂扩张转向精细化运营,从重团长到深耕供应链,同时注重自我供血。

这一系列的改变,让社区团购最终没像无人货架一样走向灭亡。不过,在巨头的游戏中,玩家们也存在被巨头并购的可能。

1

两个烧钱抢渠道的风口

无人货架抢夺的是点位,社区团购争抢的是团长,点位和团长数量多寡,决定了这家公司能够占有多少市场。

也正因如此,无人货架与社区团购的竞争壁垒低,每家公司都可以通过烧钱补贴的方式,快速抢占销售渠道。

资本不愿意错过捕获下一个独角兽的机会,而入局者们则在资本裹挟下陷入疯狂。

为此,在2017年、2018年,无人货架与社区团购分别获得大量资本加注,整个行业快速进入跑马圈地阶段。

“我们赶上了一波资本的狂欢盛宴。”无人货架公司友盒创始人陈惠鲁曾向媒体说道。

2017年5月某一天,陈惠鲁与天使投资人吴世春见面只聊了不到一个小时,就获得了来自吴世春个人投资的Pre-A轮融资,而在一个月后,友盒再次拿到了数千万A轮融资。

当时,友盒的货架成本100元,点位成本300元左右,铺货成本600元左右,运维成本控制在月流水的15%左右,北京市场基本实现了盈亏平衡。

陈惠鲁曾向媒体表示,无人货架只要做到精细化运营,控制成本,半年就能盈利。

然而,资本没有给陈惠鲁精细化运营的机会。

2017年6月,果小美创始人闫利珉决定入局无人货架,作为前阿里巴巴聚划算的总经理,他在圈内拥有深厚的人脉。

当时,他约上雕爷牛腩创始人孟醒、峰瑞资本创始人李丰等人吃饭,期间说了创业做无人货架的想法。当晚,闫利珉就收到了孟醒的一百万人民币。

随后,闫利珉还见了IDG资本董事总经理楼军,最终敲定了天使轮融资。此后的果小美,开启了一条疯狂融资之路,从2017年8月开始,果小美几乎每个月都能获得新一轮融资,短短半年内就获得了超5亿人民币。

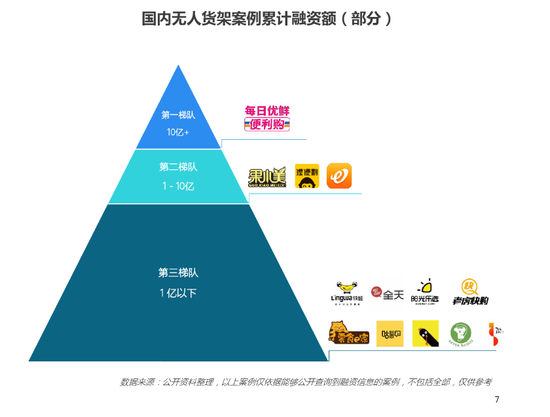

根据第三方数据服务提供商TalkingData发布的《2017年无人货架行业白皮书》显示,截至2017年底,数十家无人货架创业企业的累计融资额超过30亿元。 据不完全统计,无人货架行业辉煌时曾有40多家企业,涌入近50亿资金。

部分无人货架融资额,图源TalkingData

2018年下半年开始,社区团购行业也曾出现过井喷式融资,其中十荟团、你我您、食享会等企业接连获得融资,整个行业也一度形成“百团大战”的局面。

据界面新闻不完全统计,从2018年7月到10月的三个月内,十荟团、你我您、食享会、呆萝卜、兴盛优选等企业获得近20亿元融资,全年融资超过40亿,吸引红杉资本、IDG资本、GGV纪源资本等近30家投资机构入场。

“当时正值资本寒冬,但我们却觉得正站在风口。”一位投资了某家社区团购平台的投资人曾对燃财经说。

风口之下,没有人会在意成本、盈利、供应链等因素,烧钱快速抢占市场成为行业共识。

据Tech星球报道,社区团购商品毛利在30%左右,净利为5%到8%,通常做法是给团长毛利的三分之一。但平台为了拉拢团长这个销售渠道,从而获得市场份额,社区团购平台提成+补贴给到了GMV的30%,甚至更多。

也就是说,仅在团长端,团购平台已经全线亏本,更不用说在供应链等环节的消耗,在这样竞争激烈的环境下,社区团购平台不得不贴钱换市场。

资本的入场下,无人货架行业也不得不采用烧钱换市场的策略。

起初,无人货架公司开发的点位是免费的,但资本涌入后,拿到融资的企业开始付费砸点位。

陈惠鲁算过一笔账,一个无人货架一天利润几元,一个点位几千元。即使在精细化运营下,也要做很多年才能回本,这还不考虑后续人员上门维护等情况。

但市场上几乎所有无人货架企业都在用钱砸出点位,如果陈惠鲁不跟上,立马就会被淘汰出局。为此,同行之间的竞争迅速进入白热化阶段,谁融资多,砸钱猛,拿到的点位也就越多。

很显然,无人货架与社区团购都属于融资导向型创业,都需要大量资金抢占市场,并通过补贴手段争抢销售渠道,但这导致的后果就是一旦资本退潮,没有充裕资金补给的企业,也将迅速进入倒闭潮,最终甚至导致整个行业消亡。

2

脆弱的商业模式

社区团购的生意模型是,平台招募小区团长,由团长运营小区微信群,群内预售蔬菜、水果等产品,在集合小区一天订单后,次日集中履约配送,团长按照成交额提取佣金。

无人货架则更为简单粗暴,平台将堆满零食的货架放置在写字楼办公室中,白领全程自主取货付款,平台定期补货。

本质上,社区团购与无人货架的关键之处,在于团长和点位,也就是销售渠道,而这正是其脆弱之处。

虽然社区团购拥有集中预售、产地直达、没有房租等优势,但在资本裹挟下,平台发起了补贴大战,团长则成为平台间争夺的核心资源。

“用户不会看到某一个平台,只是通过平台来成交。真正能让用户做决策的,其实是团长。”经纬中国投资经理周晓在接受寻找中国创客采访时说道。

团长主要收入为销售提成,社区团购平台“你我您”曾经公开过平台运营数据:平台毛利率一般在25%-30%,团长分成则在10%—15%。

然而,团长对平台基本没有忠诚度,看到哪个平台价格低,团长就会带着消费者薅哪个平台的羊毛。同时,各个平台也会以更高的薪资互挖团长,这进一步增加了平台成本。

为此,平台只有给出更多利益,才能留住团长。

松鼠拼拼除了给到团长10%的GMV激励,还鼓励团长发展一到二级下线团长,并可从下线团长的GMV中获得不少于1.5%GMV的奖励。

有好东西则在正常提成之外,设置了八级激励政策,比如日GMV在500到999元,奖励150元,奖励额度接近30%,相当于平台毛利率全部给了团长。

无人货架与社区团购如出一辙,点位成为必争之地,但也是其脆弱之处。

“谁可以快速铺设点位、拥有更大的量,谁就有机会在竞争中占据优势。”无人货架公司猩便利创始人司江华曾在接受媒体采访时表示,“哪一家率先达到30万左右的点位体量,基本就可以占据绝对优势。”

资本加注下,无人货架行业的创业者只能被迫着前进。

2017年底,陈惠鲁被投资人问到友盒2018年规划时,他回答全国铺设4到5万个点位。没想到投资人直接说,人家一个月干5万,这是你一年的目标。

为了跟上第一梯队玩家的扩张速度,在最疯狂的时期,友盒团队从四五十人扩张到400多人,其中BD(商务人员)超过200人。这也导致工资成本骤增,最多一个月净支出400多万,其中80%左右都是用于支付BD工资。

当然,烧出去的钱也换来了点位,友盒曾在一天内开发了五六十个点位。

友盒无人货架,图源网络

然而,行业的恶性竞争,让点位成本越来越高,部分无人货架企业BD私下接触多家竞品BD,明码标价购买竞品点位和数据,办公室100人以上的公司,一个货架2500元。

入场玩家都杀红了眼,头部平台更是不惜一切代价,广泛铺设点位。

2017年6月成立的无人货架公司猩便利,在三个月内点位规模就已突破一万个,最高峰时在全国铺设了4万个点位,仅用半年就刷新了12小时突破100万张订单量的销售纪录。

果小美在2017年末给出是数据是,覆盖59个城市,服务超8万家企业,货架终端铺设数量近10万台,日均交易额超百万。

随着点位之争越发激烈,没有人关注毛利率、丢失率、补货速度等数据,货损率也随之升高,而这是衡量能否盈利的重要指标。

有些时候,配送员补货到点位时,没有人进行签收,无法明确数量,这就很容易导致货品丢失。为此,有些无人货架公司的货损率达到20%到40%,甚至更高。

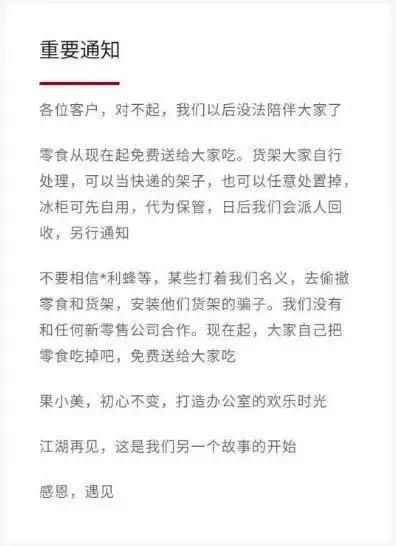

2018年初,无人货架迎来至暗时刻。当年1月,七只考拉被曝裁员90%,只保留仓储和物流部门;2月,GOGO小超停运,成为首个倒下的无人货架的项目;3月,便利蜂撤离全国38个已铺设简易货架的城市;4月,果小美裁员2000人,转型社交电商业务……

同样在风口吹了一年的社区团购,玩家也在2019年底纷纷进入关站、被并购,甚至倒闭。

2019年6月,“你我您”传出资金链断裂;“邻邻壹”则陆续退出江浙一带,缩小规模;“松鼠拼拼”被爆出裁员2000人,裁员面积高达80%;8月,十荟团与你我您合并,行业开始加速洗牌。

“现在不是整个行业会死一批的问题,而是第一梯队可能会死一批的问题。”松鼠拼拼创始人杨俊曾公开表示。

不管是社区团购,还是无人货架,其商业模式都极其脆弱,也由于缺乏自我造血的能力,一旦资本退潮、风口散去,其注定将走向消亡。

3

为什么社区团购活得还不错?

无人货架在2018年初走向灭亡,社区团购在2019年底也陷入并购、倒闭潮,但2020年突发的疫情, 在一定程度上,让社区团购得以起死回生,可以说,这是一个行业关键的转折点。

疫情改变了用户的认知与习惯,就此让存活着的社区团购企业获得了大量订单。

今年4月,十荟团GMV突破6.5亿元,日订单峰值达160万单;兴盛优选在整个疫情期间,订单量相比去年同期增长了3倍,新增用户增长4倍,GMV增长5倍;步步高旗下小步优鲜,单日订单最多达到了30万单。

在疫情好转后,社区团购企业也保持着强劲的业务增长。

据零售老板内参报道,疫情过后,十荟团的用户留存量、复购率、以及日活访问频次都比较稳定,其中蔬菜生鲜类商品消费占比,一直保持在60%以上,老用户(二次购买以上)月度下单频次也达到了10次以上。

如此优异的表现,也引起了巨头的持续加注。疫情期间,阿里加持十荟团,腾讯则押注在兴盛优选。

不同于投资机构只能给到资金支持,巨头的投资能够为创业公司提供更多助力。

阿里扶持十荟团后,为其打通了阿里巴巴的供应链,腾讯则为兴盛优选提供流量支持。

与此同时,各大巨头也亲自下场布局社区团购。

2020年7月7日,美团成立“优选事业部”,宣布正式进军社区团购市场;滴滴也上线了“橙心优选”,在成都试水社区团购;背靠阿里巴巴的菜鸟驿站,则在上海、南京、苏州等15个大中城市开放了社区团购,并且阿里零售通事业部也筹备组建了社区团购部门。

值得注意的是,疫情并不是挽救社区团购的唯一因素,行业的自我革新也是重要因素。

去年底,十荟团与你我您的合并,让其能够覆盖更多的城市范围,减轻了开拓新城的费用并减少了履约成本。

社区团购企业已然意识到,烧钱不可能获得长期发展,要想留在舞台上,还是要找到自我供血的能力。

相比之下,无人货架也曾发生过多起并购事件,其中果小美合并了番茄便利、猩便利收下51零食、便利蜂则并购了领蛙,但跌落风口的无人货架,即使通过并购扩大了规模,也未能获得资本再次加注。

2018年4月,果小美原本应该宣布获得来自阿里巴巴的战略投资,但阿里内部出现的分歧让这笔融资搁浅,没有了资金加持的果小美,宣布砍掉线下业务,转型社交电商业务。

果小美宣布转型,图源网络

对无人货架来说,抢占网点固然重要,但运营能力与商业拓展没跟上的话,后续发展成本只会更加昂贵,这也让其加速走向失败。

如今,社区团购呈现出重运营、转线下的趋势。

兴盛优选本就是从线下批发小卖部,一路打通线上线下两个渠道的玩家,到2020年,兴盛优选在线下拥有超过1.5万家门店,超过90%的门店都处于盈利状态。

十荟团的发展也偏重线下,新目标是“生鲜加强型便利店”,水果生鲜是其必备商品,同时依托线下点位也可提供其他附加服务。

“更看好有线下资源的公司。”银河系创投合伙人蔡景钟接受界面新闻采访时表示。

他同时表示,行业几家龙头公司已经产生头部效应,未来这些公司背后站着的是阿里或者腾讯的产业基金。

当下,巨头纷纷自主试水社区团购后,竞争也将变得更加激烈。7月底,同城生活与邻邻壹完成战略合并。合并完成后,襄禾资本、贝塔斯曼和元禾控股等在C+轮继续加投数千万美元。

新玩家的发展窗口已然关闭,接下来战场属于头部玩家与巨头。对于身处其中的玩家来说,要摆脱原先竞争壁垒太低的状况,以准备之后与巨头竞争。

淘汰赛不会因为疫情完全消失。京东区购负责人邵宏杰在接受媒体采访时提到,今年下半年,社区团购行业可能会出现新的洗牌,好的公司会变得更好,差一点的公司将在疫情结束后被淘汰。

来源:新浪科技、连线Insight(ID:lxinsight)

豫公网安备 41010502003384号

豫公网安备 41010502003384号