腾讯重仓贝壳 阿里入局易居 市场的下个“黑马”为什么是房多多

《投资者网》郑颖

7月31日,易居牵手阿里共建房产数字化平台的消息引起业内关注,也是继贝壳找房宣布赴美上市后,房地产交易服务赛道再度进入公众视野。

据CIC(灼识行业资讯)数据显示,我国房屋流通市场(新房+二手房+租赁)的规模,将由2019年的22.3万亿元,增长至2024年的30.7万亿元,未来五年的年复合增速(CAGR)有望达到6.6%。而经纪服务的渗透率则将从2019年的47.1%增至2024年的62.2%,通过房地产经纪服务实现的房屋销售和租赁成交总额将从2019年的10.5万亿元增至2024年的19.1万亿元。

蓝海之下,劲敌可数。目前,在房地产交易服务赛道中的玩家有四类:以58同城为代表的流量端口模式、以贝壳找房为代表的经纪人ACN协作模式、以易居为代表的开发商资源广泛整合模式,以及以房多多为代表的中小经纪品牌生态赋能模式。

四大玩家,四种模式,他们分别以不同的商业模式及核心优势分食房地产交易服务赛道的市场份额。当前,这条赛道已有大量资本涌入,除房多多外,前三位玩家均有互联网巨头加持。基于此,无资本巨头助力的房多多,能否凭借自身独特的商业模式成为行业的下一个“黑马”?

赛道的四类“玩家”

未来,近20万亿房地产市场,令人充满想象。目前线上交易赛道仍是一片蓝海,在房地产交易服务中仅有四类玩家。

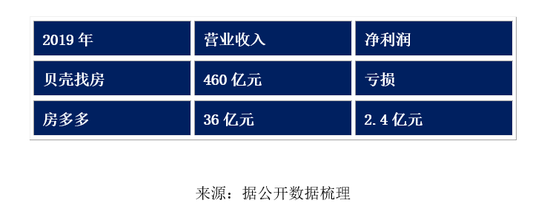

一是脱胎于链家的贝壳找房,有着浓厚线下中介基因,通过整合大经纪品牌在行业中充当“老大哥”的角色。2019 年贝壳找房以高达460亿的收入跻身行业龙头地位。 7月24日,贝壳找房宣告赴美上市,腾讯等众多明星资本为其股东。

其次是58同城,作为赛道中信息聚合平台的玩家,一直是经纪人互联网作业的“端口”。6月15日,58董事长姚劲波带上财团以现金总额约87亿美元(约合人民币617亿元)的价格完成了集团的私有化,当下58正从流量型平台向线上交易平台转型,背后大股东为腾讯。

与此同时,易居作为国内领先的房地产交易服务商,是交易服务赛道的第三类玩家。贝壳递表后一周,阿里官宣与易居中国“联姻”成立在线房产交易平台的消息引起业内关注。

事实上,易居最引人瞩目的优势是丰厚的地产开发商资源,即新房资源正如易居在招股书所言:“公司为中国100强房地产开发商中除一家之外的所有开发商或彼等各自的关联公司提供服务。”目前,易居旗下含克而瑞、易居营销、易居房友等特色业务。当前,随着易居与阿里联手,赛道中腾讯+贝壳VS阿里+易居的双竞争格局初步形成。

但格局之下,仍有变量。作为赴美上市的产业互联网SaaS第一股,房多多是赛道的第四类玩家。专注于通过SaaS连接赋能中小经纪商户在平台获得成长和发展,房多多走的是一条产业互联网之路,以帮助中小经纪品牌实现线上化、数字化为方法,实现自身的效率提升和价值放大,最终惠及经纪人和消费者,是典型的S2b2c模式。2019年11月1日,房多多成功赴美上市,连续三年的盈利,使其成长为行业赛道亮眼的一匹马,赢得资本市场及经纪商户的认可。

房产界的“淘宝”

自“互联网+”浪潮兴起以来,房地产交易与互联网的结合一直是房产交易中介一直未摸透的难题。高额低频、交易流程复杂,无法标准化实现就意味着其中的“经纪人”作用不可替代。

认识到经纪人才是交易环节中高频的存在。历时9年时间,房多多成功打磨出以经纪商户为中心的、独立开放的、由SaaS(软件即服务)赋能的平台。

截至2018年12月,根据弗若斯特沙利文的数据,房多多拥有目前中国最大的房产数据库之一。截至2019年,房多多的数据库中拥有1.36亿条经过验证的出售、出租以及市场上目前没有挂牌的房屋基础信息,这些真房源数据构成了房多多的“房源数据库”。

此外,房多多还构建SaaS、大数据等行业“底盘”基础设施,从商户最需要的“房、客、资金”维度进行赋能,帮助经纪商户在线进行房地产交易,扩展生意机会,以最终实现帮助经纪商户简单做生意的企业使命,这一点与淘宝“让天下没有难做的生意”异曲同工。

事实上,两者的商业模式也颇为相似——均注重赋能中小商户,因而房多多也常常被认为是地产界的“淘宝”。

相比其他玩家,房多多率先走上产业互联网道路,其S2b2c商业模式在行业中具备一定稀缺性。纵观整个房地产交易服务市场,把房地产与互联网模式相结合的平台史无前例,而具备互联网科技基因的房多多更具备一定优势。同时,聚焦“中小经纪商户”最终让房多多独特的商业模式成为现实。

财报数据显示,2017年至2019年,房多多的收入分别为18亿元、23亿元、36亿元。三年时间,其营收实现近2倍的增速,同时在盈利能力上,房多多增速强势,公司从2017年的小幅盈利到2018年盈利1个亿,再到2019年上半年实现1个亿,房多多的盈利增长以倍数为基调,截至2019年底,房多多的净利润为2.4亿元(约3380.0万美元),同比增长126.4%,显然,经过近9年的市场检验,房多多这套商业模式目前已经获得市场认可,且连续三年来均实现盈利。

行业中的下一匹“黑马”

没有互联网巨头助力,与行业“老大哥”贝壳相比,体量仅为其十分之一的房多多,为什么有望成为中国居住服务领域的下一匹“黑马”?

首先,盈利能力上,2017-2019年,在行业最大规模的贝壳找房尚处于亏损之际,房多多不仅连续三年走出了高增长的盈利路线,2019年房多多凭借超2亿的净利润完胜贝壳找房,这意味着,房多多的商业模式在赛道上已经取得较大成功。目前,公司收入规模仅为贝壳找房的十分之一的房多多,却达到了贝壳找房三分之一的盈利能力。

其次,从基本面出发,这匹“黑马”的经营业绩一向稳定,近三年收益成倍数增长。营收上,房多多从2017年的18亿到2019年36亿元,增速强势;盈利情况方面,房多多稳扎稳打,从最初的实现盈利到不断突破,2019年,公司以126%的增速取得2.4亿元的净利润。

同时,成长速度方面,无论是收入增长,还是平台交易总额,房多多增速均领先于行业龙头贝壳找房。财报显示,2018-2019年,贝壳找房收入分别以12.3%、60.6%的增速向上增长,从2017年的255亿元体量增长44%至2019年的460亿元人民币。而同期,房多多的收入则以倍数增长,三年时间,公司收入翻了整整一倍。

交易总额上,2017年—2019年,贝壳的居住服务相关交易额(GTV)同比增长分别为13.67%和84.51%,而房多多的闭环交易总额(GMV)增幅则分别超过50%以及85%。从交易总额上看,房多多基调稳定且增速更快。

服务长尾 实现中小经纪平权

如果说,上述财务数据体现了房多多的“黑马”潜质,那另一方面,房多多的未来价值空间,还体现于其在“下沉”市场构筑了牢固的“护城河”,即紧密连接全国中小经纪商户、甚至是小微经纪商户。

据不完全统计,目前在中国房产经纪行业,中小型经纪机构的比重超过五成,而美国市场,小型经纪机构超过90%。这一点,房多多和行业巨头贝壳找房垄断大中介公司则大相径庭。

房多多联席CEO曾熙在公开场合表示:“让经纪行业充满梦想,代表着每一个优秀的大公司和一家刚刚创业的小公司都能够得到平等的权力。我们呼吁行业的各个玩家、市场上领先的公司一起推动行业的平权化,而不是集中垄断。而这其中,包含了品牌、效率和资源三大平权。”

截至2020年3月31日,房多多平台拥有131.9万注册经纪商户,相较于2019年同期的97.4万增长35.4%。2019年全年,房多多平台上的累计活跃经纪商户数达44.3万;2020年第一季度,其平台上的活跃经纪商户数超21.8万,相较于2019年同期增长42.8%,该活跃商户数几乎是2019年全年的一半。

目前,在不自雇任何一个经纪人的前提下,房多多平台的活跃商户仍在快速攀升,正说明平台对中小经纪商户的赋能深入且卓有成效。同时,仅一季度超21万的活跃经纪商户数预示着房多多的商户连接能力和业绩增长潜力巨大,科技创新赋能经纪服务的线上化、数字化也正逐渐成效,但这仅仅是房多多的一个起点,伴随着未来对经纪人粘性的不断提高,房多多的规模或将更上一个台阶。

整体来看,无论是对标行业巨头贝壳找房,还是公司自身的快速成长,在房地产交易服务这条赛道上,独特、新颖、成功的商业模式是房多多乘胜追击的重要“杀手锏”。未来伴随着行业角逐加剧,房多多能否从中突围并持续释放平台潜能,成长为科技数据驱动的中小经纪品牌服务商?房多多还能释放出更大的增长潜力吗?市场对于这匹“黑马”的未来,无疑充满想象。(思维财经出品)■

来源:新浪科技、环球时报

相关新闻

- 阿里管理层集体下田插秧团建,吴泳铭、周靖人等现身5

- 外媒曝蚂蚁集团正秘密测试AI 版支付宝15

- 阿里合伙人委员会内网发帖:钉钉管理“不是阿里文化该有的样子”19

- 吴泳铭:阿里AI模型与应用ARR 6月季度将破100亿元,年底超300亿元26

- 阿里发布数字员工产品QoderWake,可承担工程师、运营等岗位角色36

- 阿里巴巴发布千问AI数字人形象“千问小酒窝”31

- 阿里巴巴ATH开放世界模型产品Happy Oyster,今日开启体验34

- 腾讯发布并开源混元世界模型2.0:一句话生成3D游戏原型34

- 泡泡玛特发布2025年报:营收371.2亿元,同比增长184.7%41

- 阿里想当AI卖铲人:吴泳铭挂帅ATH事业群,悟空事业部首次亮相46

豫公网安备 41010502003384号

豫公网安备 41010502003384号