平安入局、雷军发力 疫情挡不住这个万亿市场的崛起

消金行业会因为巨头的入局掀起腥风血雨吗?

文 | 晨曦

2020年,疫情的发生并没有影响巨头入局消费金融的激情。

平安消费金融、小米消费金融的相继开业,以及正在积极排队获取消费金融经营审批权限的玩家,使得消费金融这条赛道变得愈加热闹和拥挤。

巨头入局消金意味着什么?在消金巨头格局初定的当下,平安、小米布局消费金融有着怎样的优势,又面临着什么样的挑战?消金行业会因为巨头的入局掀起腥风血雨吗?

一手资金,一手场景,小米入局消费金融

2017年年初,在小米内部年会上,小米创始人、董事长兼CEO雷军将互联网金融定位为小米五大核心战略之一。

时隔三年,经过不断的延伸布局,如今,小米金融业务已然长大。

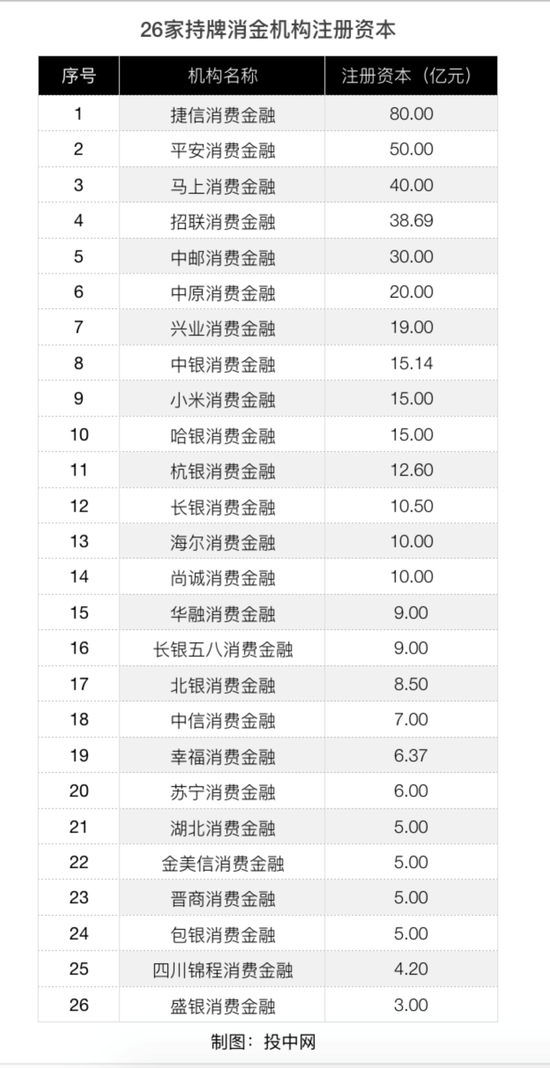

2020年5月20日,小米消金正式开业,成为国内第26家持牌消费金融机构,注册资本与哈银消金并列行业第9,为15亿元。

企查查显示,小米消金背后有五大股东,小米为大股东,出资7.5亿元人民币,持股50%;重庆农村商业银行为二股东,出资4.5亿元人民币,持股30%;其次是重庆控股、重庆大顺电器、重庆金冠捷莱五金机电。

小米消金的开业,被业内看做是小米集团完成在金融领域全牌照布局的最后一环,这意味着小米集团又进一步扩大了放贷渠道和规模。

在此之前,小米集团已相继获得银行、小贷、消费金融、第三方支付、保理、融资担保、保险经纪等金融牌照。

背靠小米,小米消金能得到什么好处?

金融产业链中最重要的资源是用户、资金、风控,而小米能为小米贡献的用户是大多数消金企业所无法企及的。

“小米有流量,手机是最好的入口。”某持牌消金机构从业人员张栋告诉投中网。

如今,手机已是每个人的必需品,而小米手机对于小米消金来说,就是天然的流量池,每一个小米手机的用户都是小米消金的潜在用户。

有数据显示,2019年,小米手机的出货量达3880万台,在中国大陆出货量排名第四。

此外,目前小米线上互联网服务入口MIUI拥有3.1亿月活用户,而线下小米也已拥有6000多家门店。

另据小米消金董事长洪锋透露,目前,小米在印度有超过五千万用户,在印尼有超过两千万用户,在西欧地区有超过一千万用户。依靠着用户规模优势,小米在印度正式贷款业务推出之前的测试阶段,就已放出近3000万人民币的贷款。

也就是说,无论是小米在国内的线上线下用户,还是国外的用户,都为小米消金业务的开展提供了肥沃的土壤。

要开展消金业务,拥有用户只是一方面,消费金融归根到底还是放贷,但放贷的钱从哪里来?

两大银行或是主力。

公开资料显示,重庆农商行对小米消金持股30%,该行的实力不容小觑,既是全国首家万亿农商行,又是首家“A+H”股上市农商行。

据2020年一季度财报显示,该季度,重庆农商行净利润为31.44亿元,较上年同期增长4.24%。

不仅如此,小米还是全国三家互联网银行之一——四川新网银行的第二大股东。2019年末,四川新网银行实现净利润11.24亿元,同比增长205.4%。

在资金成本及获客成本日趋变贵的当下,小米消金在小米集团和两大银行的支持下,一手流量,一手资金,其开展业务的优越性显而易见。

据了解,在新的赛道中,小米消金对业务的发展有明确的规划。农业、3C、家电等分期场景,将是小米消金今后在消费金融领域的主要发力方向。

平安消金开业 50亿注册资本暴露放贷“野心”

小米消金之外,平安消金于今年4月23日正式开业,其大股东为中国平安保险,持股30%;二股东为融熠有限公司,持股28%。

平安消金注册资本为50亿元,仅次于捷信,位列行业第二。

根据相关监管规定,持牌消费金融公司归入银行业金融机构进行监管,其资本充足率需满足10%-12%的最低要求,也就说消金公司能用的杠杆在8-10倍。

如此,仅从高达50亿的注册资本来看,其大展拳脚的“野心”显而易见。

平安消金的优势众所周知。

作为国际金融巨头,平安集团能给平安消金提供的资金支持力度不言而喻。平安集团已形成的“金融服务、医疗健康、汽车服务、房产金融、城市服务”五大生态圈,也为平安消金业务的发展提供了展业场景。

“金融壹账通可为平安消金提供技术支持。”一位业内人士表示,对于消金机构而言,要舍得砸钱做风控,才能减少损失,但现实中,很多消金机构并不舍得花钱,导致逾期和坏账。

但在他看来,平安会舍得在消金业务上花钱,一方面平安不缺钱,另一方面,这从平安对金融壹账通上的支持可窥探一二。

公开数据显示,目前,中国平安已聚集了近11万名科技业务从业人员、3.5万名研发人员、2600名科学家,在全球设立了57个科技研发实验室和八大科技创新研究院,同时还在在人工智能、区块链、云等核心技术方面有重大突破。这对于平安消金风控能力的提升有极大的促进作用。

事实上,平安消金在成立早期,被业内人质疑是为承接原陆金服的网贷业务而产生。

但其实,由于消金与网贷业务模式的不同,平安消金要承接陆金服的网贷业务也并非易事。

再考虑到消金牌照的稀缺性,平安消金显然不是为了承接陆金服网贷业务而诞生的。

“10倍放贷杠杆的牌照也不多了。”一位业内人士表示,即便是没有陆金服,平安进军消费金融也是早晚的事。

目前,平安消金的“小橙卡”已于6月3日上线,据了解,用户通过“小橙卡”不仅可以开通二类账户进行额度支用,也可以进行大额现金取现。

另据消金界报道,目前平安消金还已与医美机构莱美达成合作,用户可通过平安消金办理医美分期,未来平安消金还将与更多的机构形成合作。

此外,据平安消金内部人士透露,在新公司筹备期间,3C产品分期,手机分期业务是其重点考察的对象之一。

小米看重农业,平安看重医美,但这些会是好场景吗?毕竟农业、教育、美容等消费场景早已有玩家纷纷折戟于此。

“风控能控住就好,怎么避坑也是本事。”张栋坦言,好流量是好风控的巨大优势,早期部分场景被玩坏,既与平台的战略有关,也与后期的监管有关。

无论是小米还是平安,其业务布局已极为广泛,但为何仍然紧盯着消费金融这条赛道不放?

万亿市场规模,已有玩家持续盈利是诱饵

屈指可数的玩家,庞大的市场规模是吸引巨头入局消费金融的原因之一。

据中投产业研究院在今年3月发布的《2020-2024年中国消费金融行业深度调研及投资前景预测报告》中提及,以2016年为起跑线,中国消费金融行业开启了“黄金十年”赛道。

截至2018年12月,我国金融机构个人消费贷款余额由2013年的12.97万亿元增长至37.79万亿元,同比增长19.90%,年均复合增长率为23.84%。至2020年,我国消费金融市场规模将进一步放大至45万亿元。

万亿级别的蓝海市场,目前却只有不到30家的持牌消金机构、银行以及部分非持牌金融机构参与其中。如此吸金的场景,巨头们又怎能错过。

庞大的市场是吸引巨头们入局消金的原因之一,已开业持牌机构连年递增的净利润或是巨头们看中消费金融市场的原因之二。

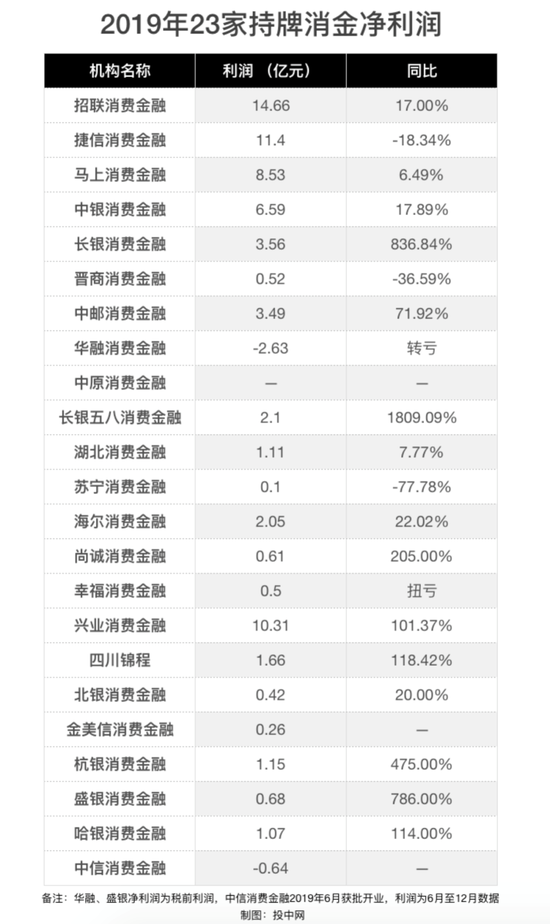

据投中网统计,在2019年已披露运营数据的23家持牌消费金融机构中,除中信消费金融、华融消费金融两家机构处于亏损状态,中原消费金融未披露具体利润之外,其余20家机构均已实现盈利。

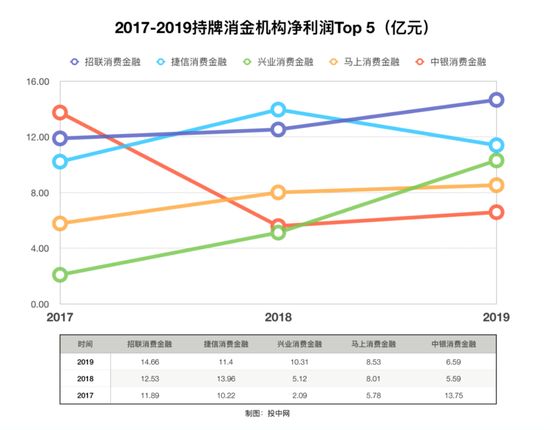

其中,招联在2019年净利润为14.66亿元,排名行业第一;其次为捷信,获得净利润11.4亿元;再次是兴业消金,净利润为10.31亿元;马上消费金融净利润8.5亿元排名第四;中银消费金融净利润6.5亿元,排名第五。

这么来看,如果拥有充裕的资金与优质的场景,消费金融的确是一个利润可观的赛道。

那平安与小米入局消金就一定能赚钱吗?

“最快明年,三年后就差不多了。”业内某头部持牌消金机构员工王瑞告诉投中网,小米和平安有着天然的优势,依靠股东的支持,要实现盈利,不是难事,只是要赶上目前头部平台的规模,还需要一些时间。

那从行业来看,是不是拥有了充裕的资金和流量,以及技术的支持,小米消金与平安消金布局消费金融就可以高枕无忧了?

巨头入局能否改变行业格局?早期玩家已形成竞争壁垒

行业分化,头部效应明显是消金行业目前的现状。

据投中网统计,在2019年已披露业绩的23家持牌消费金融机构中,2019年净利润在1亿元以上的机构仅有13家。

其中招联、捷信、马上、中银、兴业名列前五,其净利润在5亿元以上,其余6家机构净利润在1—5亿元之间,剩余3家亏损,1家未披露业绩。

而值得注意的是,尽管从已开业的持牌消金机构来看,头部机构的利润逐年增多,但实际上,其增长速度已逐渐放缓。

如中邮消金在2018年其利润同比增长199%,但在2019年仅同比增长71.92%;兴业消金在2018年其利润同比增长145%,但在2019年仅同比增长101.37%;而一直稳坐消金领域头把交易的捷信消金,在2019年甚至出现负增长的态势。

也就是说,小米消金与平安消金虽在资金、技术和场景方面各有优势,但能否在行业格局初定以及行业整体增速放缓的大环境下,快速跑马圈地,跻身头部平台,仍需时间的检验。

此外,部分消金机构随着成立时间的逐年递增,无论是资金来源,还是业务场景,又或是风控能力方面,都已形成一定的壁垒,消金机构之间的差距正在逐渐缩小,行业竞争则随之增强。

而加之目前市场上非持牌机构和互联网平台在消金领域的争夺,巨头们虽自身优势明显,但其面临的竞争压力也着实不小。

那么,巨头的入局会对消金行业产生哪些影响?

“消费金融是一个特别大的行业,规模在十万亿级别以上。消费金融从业者有足够的市场空间,不会对现有持牌消费金融产生太大的冲击。”业内从业者直言。

马上消费金融副总经理孙磊则称,事实上,无论是平安还是小米又或是腾讯,他们都一直竞逐在消费金融市场上从未离开过,如今成立消费金融公司不过是整个消费金融行业规范化,持牌化的表现。

金融巨头及有影响力的企业获得牌照入局消金对同行来讲是一个利好,这意味着市场越来越正规,同时对整个行业的市场认可度及市场地位都有一定提升。

苏宁金融研究院高级研究员黄大智同样认为巨头入局消金,会给行业带来积极的影响。

“从整个消费金融行业的发展来看,当越来越多的机构进入行业中,市场主体就会越来越多,就可能产生更多的创新行为,会有更好的用户体验,这有利于整个市场的发展,也有利于消费者的使用。”在黄大智看来,每个消费金融机构都有其本身的特色,因此,消金机构会针对本身特有的场景推出特有的产品,这对于丰富行业产品来说,有积极的意义。

来源:新浪科技、投中网

豫公网安备 41010502003384号

豫公网安备 41010502003384号