百度否认退市 但时隔5年后一大波中概股回归潮或到来

原标题:时隔5年,又一大波中概股回归潮或到来!国内市场核心资产池有望扩容

证券时报 李志强

周四热门中概股多数下跌,阿里巴巴跌2.18%,京东跌3.2%,百度涨1.39%;瑞幸咖啡跌28.72%,蛋壳公寓跌11.28%,虎牙直播跌10.65%,点牛金融跌9.22%,金山云跌8.69%,蔚来汽车跌4.6%,拼多多跌1.48%;瑞图生态涨46.19%,橡果国际涨8.6%。

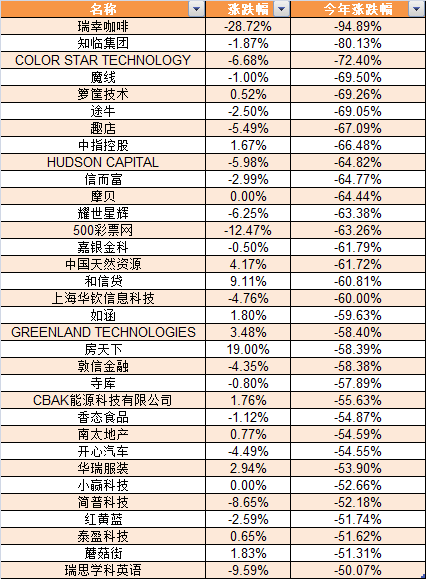

今年以来,瑞幸咖啡累计跌幅已达94.89%,知临集团、魔线、箩筐技术、途牛、趣店、信而富、摩贝、500彩票网、嘉银金科、和信贷等年内跌幅已超过60%,寺库、简普科技、红黄蓝、蘑菇街等年内下跌超过50%。携程网、爱奇艺、58同城、微博、前程无忧等年内下跌超过20%。

那些年被做空过的中概股

在美上市中概股的跨境监管问题由来已久,而近期中美摩擦的反复亦对中概股的市场环境带来了一定的负面影响。

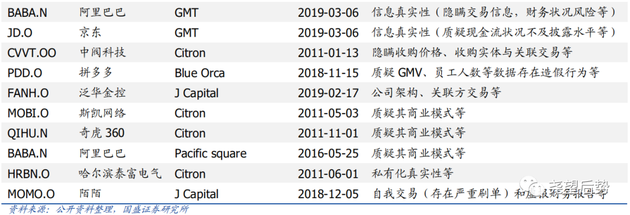

2010年至今遭遇海外沽空的中概股数量至少在40家以上。其中,2010-2012年期间更掀起过中概股做空热潮。

国盛证券认为,作为成熟资本市场的重要市场机制,做空机制无可厚非,需要警惕的是市场的恶意做空行为。对于上市公司,“身正不怕影子斜”是抵御做空的根本,而完善公司治理体系,提升信息披露透明度则是“脱敏”做空的重要手段。另一方面,随着国内资本市场注册制等改革措施加速落地,在融资便利、交易机制、信息披露等方面的制度建设不断完善,若对中概股的做空行为不断升级并向“恶意做空”发展,未来将有越来越多的中概股公司回归国内市场。

政策利好中概股回归

4月30日,证监会公布《关于创新试点红筹企业在境内上市相关安排的公告》,调整了已境外上市红筹企业在境内股票市场上市的市值要求,以助力符合要求的海外中概股回归A股市场。

5月18日,恒生指数公司宣布同股不同权公司及第二上市公司正式被纳入恒生指数、国企指数选股范畴。

A股相对韧性 为中概股回A提供动力

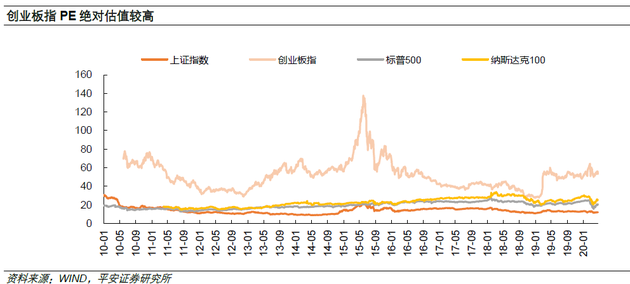

平安证券认为,从市场视角看,中美股市估值差异是中概股回归A 股的重要驱动力。当前美股绝对估值低于我国创业板,后续在经济衰退预期强化、政策操作空间有限的背景下美股或延续承压,A 股将保持相对韧性,为中概股回归A股市场提供动力。

当前美股估值在疫情的冲击下有所调整,市场整体估值的顺位为:创业板指>纳斯达克100>标普500>上证综指。目前有67%的中概股选择在纳斯达克交易所上市,相对而言我国创业板估值更具吸引力。从个股来看,同时在中国和美国上市的6家公司当前的A 股估值均高于其美股估值。

中概股私有化回归的时点与A 股市场估值呈现明显正相关关系,根据2012-2016 年的季度数据可以发现,2014年之前,中概股私有化频率相对稳定,每季度私有化方案个数不超过6 起,每季度交易总金额不超过300亿元。2015年随着股市交易活跃度迅速抬升,市场估值也快速走高,中概股私有化意愿高涨,2015 年二季度公布私有化方案的中概股大幅上升至17家,涉及金额达到1445亿元。之后随着股灾爆发,估值大幅调整,中概股私有化方案个数有所下降。

创业试点注册制利好中概股回归

粤开证券认为,创业试点注册制可能还有利于中概股回归上市。最近因瑞幸咖啡财务造假事件的负面影响,导致海外中概股受到美国证监会(SEC)“点名”提示其投资风险,而这些远赴海外上市的中概股中有不少是新兴行业的企业,参考科创板的“VIE+CDR”挂牌模式,此次创业板试点注册制也提出“支持红筹结构等企业上市”,不仅为红筹企业开通了境内资本市场融资渠道,而且未来可能对于中概股回归上市也会有促进作用,这将有利于提升我国上市公司的质量,优化结构,并能让投资者共享国内科技企业蓬勃发展的硕果。

中概股回归 国内市场核心资产池有望扩容

川财证券认为,预计未来一段时间中概股将加速回归港股和A股市场,港股和A股市场将会出现更多的新经济和成长类股票的投资机会。

广发证券认为,本次改革政策将进一步增强“新经济”公司赴港上市的信心。此外,在近两年美国监管机构多次针对中概股发表不友好言论的背景下,新规对于回港上市的海外中概股也形成利好。

申万宏源认为,此前因各种原因远赴海外、特别是美股市场上市的中概股,在近期的多种因素影响下,回归A股或港股的条件已经渐趋成熟,相关案例亦激发了市场对中概股回归潮的憧憬和讨论。外部不确定性及市场环境变革推动中概股回归。与不确定性逐渐抬头的美股市场不同的是,近年来国内资本市场,包括A股和港股均纷纷更新了上市要求和规则,沪深港市场互联互通等金融市场基础设施建设亦日渐发展,在制度层面上为中概股回归铺平了道路。此外,伴随着国内投资者对新型公司治理结构和新兴业态的认识在近年不断加深,国内市场的投资者基础有了很大改善,亦有助于中概股回归后获得更有吸引力的估值。中概股回归潮下有望扩容国内市场的核心资产池,丰富大中华在岸市场的行业结构。

继阿里巴巴后,京东有望成为第二家回归港股的美股中概公司,而百度、携程、网易等也都在筹划赴港二次上市。另外,瑞幸咖啡造假事件曝光后,在美上市的中国企业料将面临更为严苛的监管。中信证券认为,美股中概股回归港股二次上市有望加速。可能回归港股的美股中概股集中于“新经济”行业,23家市值大于30亿美元的标的中,信息技术和可选消费企业市值合计占比超90%。假设这些企业全部回归,按照相关公司目前的市值计算,模拟的恒生指数和国企指数中“信息技术+可选消费”行业合计权重将分别上升25ppts和34ppts,而金融股权重将分别下降19ppts和23ppts。此外,模拟的恒生指数和国企指数2020和2021年的预测净利润增速相比现有指数将分别高出5.2ppts/4.5ppts和14.9ppts/17.8ppts。综合看,预计优质美股中概股回归港股将成为长期趋势,香港市场也有望持续受益于整体流动性和成长性的提升。

国都证券(香港)认为,美国参议院通过了加强监管外国赴美上市公司的法案,中概股受影响集体大跌,但这对港股市场来说并不完全是坏事,或促进更多的中概股在港二次上市或退市回香港上市,利好港交所和新股市场,同时也能为市场带来更多的活力。

三条主要路径助力中概股回归

申万宏源认为,当前中概股回归主要有双重上市、第二上市和私有化退市后再上市三种方式。

私有化后回归A股主板或港股,代表案例为三六零。

保留红筹架构回归A股科创板,此条路径允许企业在保留红筹架构的情况下回科创板上市,但在市值、所属行业、行业地位等方面均有所要求。代表案例为中芯国际。

以第二上市或双重上市方式回归香港市场:若公司选择赴港第二上市,则港交所和海外原交易所挂牌相同类型的股票,之间通过存托凭证可以实现股份的跨市场互通。此种方式对市值、净利润、海外上市时间等有具体的要求,代表案例为阿里巴巴;若公司选择赴港双重上市,则港交所和海外原交易所均被视为第一上市地进行监管,且股份之间无法互通,代表案例为百济神州。

来源:新浪科技、证券时报

豫公网安备 41010502003384号

豫公网安备 41010502003384号